ניתוח אמות המידה הבינלאומיות הנדרשות מגופי בחינה והשוואתן לדרישות הרגולטוריות בישראל מחברת ניהול תיקי השקעות.

ערן נוטע

תקציר:

הגשמת המודל להיררכיה גלובלית של הסמכה והתעדה מתקדמת ללא הרף. אחד הצעדים החשובים הנו פיתוח הכלים להסמכת גופי בחינה (Inspection ). בשנת 1998 ועדת ISO להערכת תואמות, החליטה על אמוץ התקן האירופאי EN 45004, ופורסמה טיוטת התקן

הבינלאומי ISO 17020 המפרט אמות מידה לפעולת גופי בחינה.

תקן ISO 17020 מתייחס לפעילויות של גופים אשר עבודתם עשויה לכלול בחינה של חומרים , מוצרים, התקנות, מפעל, תהליכי עבודה או שרות וקביעת מידת תואמותם עם דרישות מוגדרות.

תוצאות הבחינה מדווחות ללקוחות וכאשר נדרשת הבחינה ע"פ חוק מועברות התוצאות גם לרשויות המפקחות. הבחינה מתייחסת לרוב להיקף ניכר של פעילויות.

לדוגמא: בחינת מוצר, מתקן או מפעל נוגעת בכל השלבים של מחזור החיים של הפריטים כולל שלבי התכנון והמחזור או ההשמדה. הגדרת הבחינה ע"פ ISO 17020 כוללת שיפוט מקצועי

(professional judgment ) להערכת תואמות ולקביעת התאמתה לשימוש ולמונח זה השלכות רציניות על הבוחנים של הגוף הבוחן.

התחום של שירותי בחינה נוגע במגוון רחב של פעילויות אנוש כגון: בחינה של תואמות פריטים לדרישות, פיקוח באתרי בניה, בחינת מאזנים כספיים של חברות, פיקוח על תקינות מעליות, פיקוח על מערכות כיבוי אש ואמצעי בטיחות אחרים, פיקוח על בתי ספר, פיקוח על ביצוע מדידות גיאודזיות וכד'. נקבע שגוף בחינה יעמוד בהסמכה בדומה למעבדות בדיקה וכיול, ולגופי התעדה.

מטרת העבודה הייתה להבין את הדרישות של ISO 17020 לגבי גוף בחינה והמשמעויות העולות מהן, את הייחוד הקיים בתקן ואת המשמעות לגבי מעבדות שבצעו קודם לכן בחינה במסגרת ההסמכה לבדיקה.

בעבודה נחקרו ההיבטים הבאים:

הגישות לנושא הבחינה הרווחות בסקטורים השונים נבחנו ההגדרות השונות שהיו נהוגות עד כה בתקני ISO , הגישה של האיחוד האירופאי לנושא הבחינה, גישות של גופים לאומיים והבחינה ב –ISO 9001 הניסיון הרב שנרכש במשך שנים רבות של ביצוע בחינות בתחומים השונים הוביל להבנה שיש לפרש ממצאים ותוצאות תוך הסתמכות על שיפוט מקצועי, בצורך להפעיל כבוחנים בעלי מקצוע מתאימים היכולים להבין ולהתמודד עם הנושא הנבחן והשלכותיו, ובצורך לדווח בצורה ברורה את ממצאי הבחינה כולל הצהרה ברורה על תואמות לאמות מידה ולדרישות מוגדרות ומוסכמות. כל הניסיון תרם בפיתוח תקן ISO 17020.

ניתוח משמעות הדרישות שבתקן ISO 17020 תוך התחשבות בפרשנות האירופאית.

נערך ניתוח התקן לאור האינטרפטציה האירופאית EAL-G24 . מתוך ניתוח התקן זוהו שלושת החידושים העיקריים שלו.

הגדרה חדשה לנושא הבחינה .

אמות מידה חדשניות לנושא האי תלות של הגוף הבוחן.

נושא של התאמת שיטת הבחינה לנושא הנבחן.

השוואה בין הדרישות ממעבדה לדרישות מגוף בחינה. עד כה חלק מפעולות הבחינה בוצעה ע"י מעבדות בדיקה. בירור ההבדלים בין הדרישות ממעבדות בדיקה וכיול ובין הדרישות מגופי בחינה נעשה ע"י ניתוח סעיפי תקן ISO 17020 בהשוואה עם ISO Guide 25 אשר הוחלף ב- ISO 17025 , הדרישות ממעבדות.

בחינת הנדרש ממעבדה מוסמכת אם היא מעוניינת לקיים גם פעילויות של גוף בחינה ולקבל הסמכה לכך. לאחר שזיהינו את ההבדלים בין הדרישות ממעבדת בדיקה וכיול לבין הדרישות השונות מגופי בחינה בודדנו את הדרישות בהן אין חפיפה, או שישנה חפיפה חלקית. ההבדלים שזיהינו בין גוף הבחינה למעבדת בדיקה הנם מהותיים ומעבדה אשר בעבר בצעה הן פעולות בדיקה והן פעולות בחינה חייבת בהגדרה מחדש כישות אשר תכיל מעבדה וגוף בחינה. המעבדה תפעל ע"פ ISO 17025 וגוף הבחינה ע"פ ISO 17020 .

תמצית המבנה ההיררכי של חברת ניהול תיקי השקעות בארץ ישראל מול הרשות המפקחת והמסמיכה, הרשות לניירות ערך. אופן קבלת הרישיון וההסמכה.

ניתוח הדרישות הנדרשות מחברת ניהול תיקי השקעות, דרישות רגולטוריות הנדרשות בחוק מנהלי תיקים (חוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, התשנ"ה 1995 ) ובתקנות הרשות לניירות ערך.

בחינת הנדרש מגוף בחינה העובר הסמכה על פי ISO 17020, והשוואת הדרישות של התקן מול הדרישות הרגולטוריות הנדרשות מחברת ניהול תיקי השקעות .

יישומים ניהוליים בפועל של הדרישות הרגולטוריות מחברת ניהול תיקי השקעות הדומים לדרישות התקן ISO 17020, הכוללים בניית ספר נוהלי עבודה על פי הדרישות הרשות לניירות ערך בישראל התואמים את אופן התנהלות החברה, דיווחים שוטפים ובקורות של הגוף המסמיך והמפקח.

בניית מודל -בחינה שלהתאמה צרכי הלקוח לאופן ניהול תיק ההשקעות. מודל אחיד התואם את אופי הלקוח ומנטרל את העדפת הסיכון (אוהב סיכון או שונא סיכון) של מנהל התיקים או משווק ההשקעות.

העבודה מצביעה על ההדגש שניתן בתקן למקצועיות והניסיון הנדרשים מהבוחנים של גוף הבוחן ועל הצורך להשתמש, במקרים רבים, בנהלים גנריים. סקלת הסיווג לאי תלות גוף הבחינה שהוכנס ב- ISO 17020 עולה על זה שהוכנס בתקני ISO שהוכנו לפניו.

הדרישות הגנריות הנדרשות מגוף בחינה על פי תקן ISO 17020 דומות בחלקן לדרישות מחברת ניהול תיקים העוברת הסמכה ( Accreditation) על ידי הרשות לניירות ערך בישראל, דרישות אשר מעוגנות בחוק (חוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, התשנ"ה 1995 ) ובתקנות הרשות לניירות ערך.

השקעה לטווח ארוך מהי? מאת ערן נוטע

מדד המעוף (מדד ת"א 25) הינו מדד הדגל של הבורסה לניירות ערך בתל אביב, המייצג את השינוי המצרפי במחיריהן של 25 המניות בעלות שווי השוק הגבוה ביותר הנסחרות בה.

המדד הושק בתאריך 1 לינואר 1992 לפני כ 23 שנים, בשער ראשוני של 100 נקודות.

נכון לתאריך 31.12.2014 מדד המעוף עמד על 1465 נקודות, תשואה מצטברת של כ- 1365%.

המשמעות היא כי משקיע שהשקיע לדוגמא בשנת 1992 100,000 ₪ הרוויח על השקעתו יותר מפי 13.65 כלומר רווח של מעל 1,365,000 ש"ח.

אותו משקיע בעצם הניב תשואה פנומנאלית על כספו בזכות דבר אחד יחיד שהוא מאופיין בו, התכונה החשובה מכל למשקיע והיא הסבלנות.

אם נחשב כמה משקיע זה הרוויח בזכות סבלנותו בממוצע שנתי הרי נחלק את הרווח ב-23 שנה ונקבל רווח שנתי ממוצע של 59347 ₪ . כלומר על שקעה ראשונית של 100,000 ₪ הוא הרוויח כ- 4945 ₪ בממוצע לחודש. נראה מופרך!.

השקעה פשוטה לטווח ארוך במדד מניות הניבה יותר מכל נכס אחר, יותר מנדל"ן יותר מזהב יותר מפק"מ יותר מתוכנית חסכון יותר מהכול.

בתקופה הארוכה הזאת בעולם כולו ובמדינת ישראל היו אירועים קיצוניים ביותר, מלחמות, פיגועים, אסונות טבע, רצח של ראש ממשלה ושר, ממשלות נפלו והתחלפו, משברים כלכליים, הבורסות בעולם ובישראל נפלו מספר פעמים ב- 10% עד 20% בחודש (היו גם מקרים של נפילות בשיעור של 10% ביום אחד בבורסה) היו שנים שבהם הבורסה לא עלתה כלל היו שנים שבהם הבורסה ירדה, ועדיין אותו משקיע סבלני הרוויח המון.

אז איך זה קרה? התשובה פשוטה: המשק צומח, מדינת ישראל היא מדינה צעירה שמתפתחת כל הזמן גם מבחינת גידול האוכלוסין, גם מבחינת בנייה וגם בתחום הטכנולוגי, ולכן חברות מרוויחות פה לאורך שנים וצומחות.

במהלך ה 23 שנים הנ"ל קרסה הבורסה שלוש פעמים בשיעור של כ- 40% ואף יותר. כל פעם שזה קרה העיתונים זעקו, אנשים התאבדו, כלכלנים התראיינו לעיתונות ולטלביזיה, אנליסטים הורידו המלצות, כולם ראו שחורות אך בסופו של דבר הכלכלה ניצחה והמשקיע הסבלני החזיר את הפסדיו והמשיך להרוויח.

אם אותו משקיע היה משכלל במעט את כלי ההשקעה שלו ונימנע בדרך מהירידות במפולות ולו במעט, במפולות היה מפסיד רק 25%, מצבו היה שונה לגמרי.

בסופו של דבר, המשקיע המתוחכם שמנע חלק מההפסדים במפולות, הרוויח מהשקעה ראשונית של 100,000 ₪ כ- 3,400,000 ₪, ממוצע חודשי של 12318 ₪.

אז איך זה שרוב האנשים לא עשו זאת? אולי כי לא הייתה להם סבלנות?!

זה האני מאמין שלי! אני מאמין בהשקעות לטווח ארוך מאמין בכלכלה ובצמיחה שלה. אני לא חושב שצריך להיכנס לפאניקה ולהתרגש מתנודות בשוק ולא מירידות של 5% או 10% או 15% בשוק. צריך אורך רוח, סבלנות של ברזל ולהבין כי מדובר בהשקעה תנודתית שלא פעם ירידות נגרמות מתמחור מוטעה. זו הדרך להרוויח וזו מבחינתי השקעה.

ב -23 שנים האלו קראנו שמענו וראינו אין סוף משקיעים שפעלו בדרכים שונות ומשונות, בשורה התחתונה לאחר 23 שנה רובם לא השיגו אפילו את תשואת המדד וחלקם הגדול אף הפסיד.

האיש שחזה את משבר המניות בשנת 2008 צופה מפולת בעתיד!- להאמין או לא להאמין?

מאת ערן נוטע לעיתים קרובות אנו קוראים או שומעים בתקשורת הערכות של אנליסטים מאקרואיסטים ומנהלי כספים לגבי שוק המניות ותחזיות עתידיות שלהם לגבי מדדי המניות.

לא פעם הקרדיט שניתן לאותו חזאי היא הצלחתו בניבוי מפולת כזו או אחרת לאורך ההיסטוריה המקצועית שלו.

הכותרת שמופיעה היא בדרך כלל בסגנון אדון X חושב שהשווקים צרכים לרדת כך וכך אחוזים, X חזה את המפולת שהייתה בשנת 2000 או 2008 וכו'.

נשאלת השאלה האם אדם שהצליח בעבר לחזות מפולת בשווקי המניות מגדילה את הסיכוי ומהמנות החיזוי שלו לגבי מפולות עתידיות. יתכן כי לאורך ההיסטוריה המקצועית שלו הוא חזה עוד כמה מפולות של שווקים אשר לא התרחשו כלל ובאחת הערכות הפסימיות שלו הוא הצליח לקלוע לסיטואציה שהתרחשה.

בנושא זה ישנה התייחסות מעניינת בספרו של ד"ר ניסים ניקולס טאלב, תעתועי האקראיות הופעתו של הברבור השחור בשוקי ההון (ובחיים).

טאלב ממחיש את הנושא בדוגמא מספרית אשר אציג אותה כאן.

נניח כד ובו 100 כדורים, 45 שחורים, 55 אדומים. המטרה לתת לקבוצת מנהלי כספים המונה 10000 איש לשלוף כדור בכל סיבוב ולהחזיר אותו לכד, היחס בין הכדורים האדומים לשחורים נשאר קבוע. אם אדם הוציא כדור שחור הוא הרוויח 10000 דולר ואם הוא הוציא כדור אדום, הוא מפסיד 10000 דולר. כלומר המנהל צפוי אפוא להרוויח 10000 דולר בהסתברות של 45 אחוזים ולהפסיד 10000 בהסתברות של 55 אחוזים. בממוצע המנהל יפסיד 1000 דולר בכל סיבוב, אבל זה רק בממוצע. המשחק מתקיים פעם בשנה.

על פי הנחות משחק זה, נצפה למצוא בסוף השנה הראשונה 4500 מנהלים עם רווח (45 אחוזים מהקבוצה), בסוף השנה השנייה יהיו 2025 מנהלים עם רווח מצטבר של 20 אלף דולר- 45 אחוזים מה 4500 המנהלים שהצליחו בשנה הראשונה. בסוף השנה השלישית יהיו 911 איש עם רווח מצטבר של 30 אלף דולר, בסוף השנה הרביעית יהיו 410 מנהלים שגרפו רווח מצטבר של 40 אלף דולר ובסוף השנה החמישית יהיו 184 איש עם רווח מצטבר של 50 אלף דולר וכן הלאה. לאחר עשור של משחק יישארו כ- 3 מנהלים שהצליחו לאורך כל עשר שנות המשחק וגרפו רווח מצטבר של 100 אלף דולר.

אותם מצליחנים מהווים 0.03% מקבוצת המדגם הראשונית ובעצם גרפו את הרווחים הגדולים ואת הצלחתם בזכות המזל בלבד! ובכל זאת בוול סטריט לפי טאלב הם יחשבו כוכבים, יראינו אותם לעיתונות יקשיבו להם יזמינו אותם לכנסים יגדילו את ההון המנוהל על ידם וכל זאת בשל תעתועי הסטטיסטיקה בלבד. הם לא יותר מוכשרים משאר משתתפי המדגם ובטח שאין להם יכולות ניבוי כל שהי לגבי צבע הכדור שהם יצליחו להוציא בסיבוב הבא, ובכל זאת בכל פעם הם יישאלו ויתנו תחזיות לגבי צבע הכדור הבא אותו הם הולכים להוציא.

הנקודה שטאלב העלה מבהירה את תעתועי האקראיות הקיימים בעולם שבו רמת אי הוודאות גדולה ובאה להאיר את הנקודה הבסיסית שלא כל מי שנותן הערכות וחיזוי קדימה על שוק ההון יצדק בגלל שהוא צדק בעבר! גם אם הוא צדק מספר פעמים בעבר.

צריך להבין על מה הוא מבסס את התחזיות שלו ולהבין את הרציונאל שעובד בשיטת הניתוח שלו.

זה הכול פסיכולוגיה!

מאת ערן נוטע

לא פעם שומעים מפעילים בשוק ההון את המשפט : "כי הכול זה פסיכולוגיה של המשקיעים", שהרי אין דרך אחרת להסביר תנודות שוק יומיות ושינויים בשווי של חברות בעשרות או במאות מיליוני דולרים ביום ללא כל התפתחות חיובית או שלילית אשר ארעה בחברה.

תחום הפסיכולוגיה של משקיעים הינו תחום שהתפתח ומהווה בסיס למחקרים רבים בעשרים השנה האחרונות, כשפורצי הדרך בתחום הינם : פרופ' דניאל כהנמן חתן פרס נובל בכלכלה בשנת 2002 ופרופ' עמוס טרבסקי ז"ל, מפתחי תורת הכלכלה ההתנהגותית- ענף של פסיכולוגיה חברתית המתאר התנהגות אנושית בקבלת החלטות תחת סיכון (אי-ודאות).

על פי מחקריהם של כהנמן וטרבסקי ישנן שתי תכונות עיקריות המאפיינות משקיעים וגורמות להן לתחושה של אשליה של שליטה, אופטימיות וכישורים מוגזמים שהם נוטים ליחס לעצמם.

כך למשל נשאלו המשתתפים במחקריהם של כהנמן וטרבסקי על מה סיכוייהם וסיכוי שכניהם לחלות במחלת הסרטן או שיהפכו לאלכוהוליסטים. החלק המכריע של הנשאלים היה אופטימי הרבה יותר ביחס לעצמם בהשוואה לסיכויים שיש לשכניהם לחלות או להתמכר למשקאות אלכוהוליים. הכישורים המוגזמים שאנשים נוטים לייחס לעצמם השתקפו היטב כאשר הנשאלים התבקשו לדרג את איכות הנהיגה שלהם. 90%-80% מהם ענו כי הם משתייכים לעשירון השני בטיבו בקרב הנהגים.

האופטימיות וכישורי היתר אשר משקיעים נוטים לייחס לעצמם מובילים לאימוצה של תכונה מסוכנת- אשליה של שליטה במצב.

ממחקריו של כהנמן מסוף שנות ה- 90 עולה כי מרבית המשקיעים שחקר היו משוכנעים כי רמות השערים שהיו אז בשוק האמריקאי היו מנופחים ושסופה של הבועה להתפוצץ. אם זאת, החלק המכריעה של משקיעים אלו סבר כי יצליח להימלט בזמן ולעבור בשלום את המפולת, מסקנה שהיא כמובן מופרכת.

על פי מחקריו של כהנמן דווקא אלו שהצליחו לנתח בצורה הטובה ביותר את דרגת השליטה שלהם על ההתרחשויות, היו אלו אשר סבלו באותה תקופה מדיכאון קליני (יציבות וחוסן נפשי אם כן אינה תכונה המטיבה עם משקיעים).

אחד מתלמידיו של כהנמן ביצע מחקר בקרב עשרת אלפים משקיעים פרטיים מוול סטריט. המחקר בחן מקרים בהם משקיעים מכרו מניות וזמן קצר לאחר מכן רכשו מניות אחרות במקומן.

העובדה כי בוצעה רכישת מניות אחרות במועד סמוך למועד מכירת המניות מעידה על כך כי משקיעים אלו לא היו זקוקים לכספים נזילים אלא ביצעו פעולות אלו מתוך הבנה כי הפעולה מהווה צעד כלכלי נכון. מתוצאות המחקר עלה כי המניות שנמכרו מתיק ההשקעות הניבו תשואה טובה יותר מהמניות שנרכשו בתקופה זו (במהלך שנתיים המניות שנמכרו השיגו תשואה ממוצעת של 3.4% יותר מתשואת המניות שנרכשו). אך למרות תוצאות אלו חלק גדול מהמשקיעים היו שבעי רצון מהמהלך שהם ביצעו תוך התבססות על כך שהמניה שנרכשה השיגה עבורם תשואה חיובית ותוך התעלמות מההפסד התיאורטי שנגרם להם.

תופעה נוספת שעלתה ממחקריו של כהנמן נוגעת בחוסר ההיגיון של המשקיעים כאשר המניות שנרכשו אינן מוכיחות את עצמן. המשקיעים נוהגים למכור מניות רק במידה והם הרוויחו עליהן, ופעמים רבות סופגים הפסדים, ונמנעים מלבצע מעבר למניות אחרות אטרקטיביות יותר.

גם בנושא טווחי ההשקעה במניות חוסר ההיגיון של המשקיעים בא לידי ביטויי. מחקרים רבים מוכיחים כי השקעה במניות לתקופה הקצרה משנה אחת הינה השקעה מסוכנת שסיכויי ההפסד בה גבוהים ואילו השקעה ארוכת טווח במניות מעלה את ההסתברות לרווח (השקעה במניות לתקופה של 20 שנה הניבה ב 80 השנים האחרונות רווחים גבוהים לפי מחקרים שנעשו על שווקי המניות בארה"ב). למרות מידע זה הידוע בקרב המשקיעים ישנה נטייה להשקיע במניות לטווחי זמן קצרים ודווקא חסכונות ארוכי טווח להשקיע באפיקים סולידיים. תופעה נוספת שבאה לידי ביטויי בתכנון פיננסי לקוי היא בתופעה נפוצה של חיסכון באפיקים סולידיים ובמקביל נטילת הלוואות בריביות גבוהות יותר מאשר ריבית החיסכון.

ממחקריו של כהנמן עולה נקודה נוספת של משקיעים הנוטים להאשים אחרים בהפסדיהם. המשקיעים מרגישים בדיעבד כי הם ידעו על הצפוי להתרחש ומחפשים אשמים להפסדיהם. לרוב הם אינם מוצאים את האשם בהם עצמם, אלא ביועץ ההשקעות שלהם.

מחקריו של כהנמן מוכיחים כי רב הפעילים בשוק ההון הטוענים כי "הכול זה פסיכולוגיה של משקיעם" אכן צודקים.

מה תעשה הבורסה ב 23 השנים הבאות?

מאת ערן נוטע

מדד המעו"ף הושק לפני 23 שנים, בתחילת שנת 1992 ברמה של 100 נקודות. במשך 23 שנות קיומו עלה מדד המעו"ף לרמות של 1450 נקודות, תשואה מצטברת של 1350%. תשואה פנומנאלית לכל הדעות וגבוהה יותר מהתשואות שהושגו בשווקי ארה"ב, שעלו בשנים אלו פי 5 לערך.

השאלה שנשאלת: למה במדינת ישראל התשואה הייתה חזקה יותר מארה"ב והאם מצב זה יתקיים גם בהסתכלות קדימה ל 23 השנים הבאות?.

ה 23 שנים האחרונות שעברו על מדינת ישראל היו מלוות באין סוף אירועים פוליטיים וביטחוניים בתוך גבולות המדינה ובסביבתה- המזרח התיכון.

מדינת ישראל עברה מספר מלחמות גם בגבול הצפוני וגם מלחמות מבצעים ואירועים ביטחוניים שהתרחשו בגבולות הקו הירוק ועזה.

מספר מפולות ומשברים כלכליים היו בתקופה זו, המשברים הגדולים ביותר התרחשו בשנת 2000 משבר בועת ההיי-טק ובשנת 2008 משבר הסב פריים בארה"ב, אשר גררו את השווקים בעולם ובארץ לירידות חדות של כ 50%. בתקופה זו התחלפו ממשלות, ראש ממשלה נירצח (רבין) ראש ממשלה אחר קיבל אירוע מוחי (שרון), המדינות השכנות שלנו עברו טלטלות ואירועים מדיניים שהביאו לנפילת שליטים ומרידות. כל אירוע אקסוגני כזה הביא בתקופה מסוימת לגל ירידות בשווקים ולפסימיות בקרב המשקיעים אך עדיין בשורה התחתונה המדד נתן תשואה חלומית.

התשובה לשאלה זו טמונה במשק הישראלי. צריך לזכור שמדובר במשק קטן משק שלמרות הבעיות הסביבתיות והביטחוניות הינו משק שצומח ושעיקר הצמיחה באה מכיוון גידול באוכלוסיה. מעבר לגידול באוכלוסיה חלו שינויים גם באופי התעשייה והייצור בארץ שנבעו משינויים והתפתחויות טכנולוגיות ובעיקר משינויים מאקרו עולמיים. השיפור הטכנולוגי הביא לגידול בכמות החברות עתירות טכנולוגיה ולקיטון בתעשיות עתירות כוח אדם אשר מרכזי הייצור שלהם עברו למזרח הרחוק.

הדבר הבולט ביותר שניתן לשים עליו אצבע ולומר שהוא השתנה בצורה מהותית לאורך השנים והוא בהחלט גורם דומיננטי המשפיע על המבנה הכלכלי במדינה, זה השינוי המהותי בכמות האוכלוסייה שחייה בארץ.

משנת 1992 ועד היום חל גידול של כ- 66% בכמות האוכלוסייה שחייה בישראל. האוכלוסייה גדלה מרמות של חמישה מליון איש לשמונה מליון ושלוש מאות אלף איש החיים היום בישראל.

גידול באוכלוסיה משנה את פני המפה הכלכלית של מדינה, הצריכה משתנה, יש צורך בבניית שכונות ערים ותשתיות, הרחבת כבישים ובניית כבישים חדשים, הגדלה ובנייה של בתי ספר ומוסדות השכלה, בתי חולים, הגדלה של תחנות כוח ובנייה של תחנות כוח נוספות, יותר חנויות, יותר מוצרים, יותר מכוניות, בעצם הכול משתנה- והמדינה צריכה להשתנות על מנת לספק את הצרכים של האוכלוסייה הגדלה.

ובכן אין ספק כי הגידול באוכלוסיה מהווה את הגורם הדומיננטי בהתפתחות כלכלת ישראל ועל כן בכדי לענות על השאלה מה יהיה פה ב 23 השנים הבאות צריך להבין ולנתח את השינויים שיהיו באוכלוסיית ישראל בשנים אלו.

פרופ' דוד פסיג המתמחה בחיזוי מגמות טכנולוגיות, חברתיות וחינוכיות, מאוניברסיטת בר אילן מנתח ומתאר בספרו " 2048 " את השינויים שיחולו במדינת ישראל וסביבתה עד שנת 2048 ואיך תיראה מדינת ישראל במחצית המאה ה 21.

בספר מתאר פרופ' פסיג את השינויים שיחולו במדינה גם בהיבט הביטחוני והמדיני, אם כי לנושא זה אני לא מתייחס.

א. ההיסטוריה הוכיחה לא פעם שקשה היה לחזות את התפרצותן של מלחמות (דוגמת מלחמת יום הכיפורים).

ב. על פי התנהגות השווקים ב 23 השנים האחרונות ראינו שמלחמות מקומיות אשר אינן מהוות איום קיומי על מדינת ישראל אינן משפיעות על השווקים לאורך זמן.

ולכן אתמקד בדמוגרפיה של מדינת ישראל ע"פ פרופ' פסיג.

מכל המדינות המערביות והמפותחות, לישראל האוכלוסייה הצעירה הגדולה ביותר. מאפיין שני של דמוגרפיית מדינת ישראל מתבטא בשיעור הפריון הכולל לאישה, אשר נאמד במספרים מהגבוהים במדינות העולם, ובכלל זה מדינות באזור הסכסוך הישראלי ומעבר לו. גם בקרב האוכלוסייה הפלסטינית שיעור הפריון עומד על 2.08 בממוצע לאישה ודומים פחות או יותר לאלה של האוכלוסייה הירדנית.

באופן כללי, כ- 45% מכלל האוכלוסייה הישראלית, ללא הבדל דת ומין, מרוכזת מגיל 0 עד 25. ברוב המדינות המערביות והמתועשות קבוצות הגיל הגדולות יותר הן הקבוצות המבוגרות, מדינת ישראל היא המדינה המערבית והמתועשת היחידה שפיזור האוכלוסייה שלה יוצא דופן כל כך.

שיעור הפריון הכולל בישראל, לפי הנתונים שהלשכה לסטטיסטיקה מפרסמת, נמצא במגמת עלייה. בשנת 2007 שיעור הפריון הגיע לרמה של 2.90, בשנת 2005 שיעור הפריון עמד על 2.84 ובשנת 2006 עמד על 2.88. כמו כן ישנה עליה מתמדת בשיעור הפריון בקרב הנשים היהודיות לצד ירידה בשיעור הפריון בקרב נשים מקבוצות הדת האחרות. פקטור נוסף בגידול האוכלוסייה היא העלייה המתמדת בתוחלת החיים.

התפתחויות דמוגרפיות אלו מביאות את פרופ' פסיג להערכה כי מדינת ישראל לפי החלופה הבינונית תמנה בשנת 2050 כ-15 מליון נפש, מתוכם כ- 12 מליון יהודים. מניסיון העבר תמיד התבדו החלופות הנמוכות והבינוניות, לפחות בכל הקשור לשיבת ציון והחלופות הגבוהות התבררו כממשיות מאוד. אם ניקח למשל תסריט פרוע שבו האנטישמיות החדשה מקבלת ממדים מבעיתים, והיא דוחפת גלי עלייה גדולים ב 40 השנים הבאות, לא יהיה מופרך כלל להניח שסך כלל האוכלוסייה תגיע ל-18 מליון נפש שמתוכם 15 מליון יהודים. המשמעות של הנתונים הללו היא שלקראת 2048 תמנה האוכלוסייה של מדינת ישראל 15-20 מיליון איש. זו תהיה אוכלוסייה צפופה המורכבת מכמות גדולה של צעירים.

מתוך כל הנאמר ניתן להבין כי ע"פ הערכות, אוכלוסיית ישראל תגדל ביותר מ 100% בשלושים השנים הבאות. גידול זה באוכלוסייה מחייב את המדינה להיערך מראש לשינויים, ומחייב כמובן פיתוח של המדינה בקצב מהיר ורחב מאוד.

אין לי ספק שאם גידול באוכלוסייה של כ- 3.3 מליון איש בעשרים השנים האחרונות הביאה לצמיחה כלכלית ועלייה במחירי הדיור והנדל"ן בארץ, המגמה הזאת תמשיך ותקבל תאוצה אף חזקה יותר אם יחול גידול של מעל 8 מליון איש בשלושים השנים הבאות.

חיזוי השוק על פי פרמטרים מאקרו כלכלים

ערן נוטע

בחודש מאי 2013 השתתפתי בכנס על שוק ההון. הפאנל כלל אותי ומספר אנליסטים של מאקרו כלכלה. מדד המעוף אז עמד על 1200 נקודות.

חברי הפאנל, על פי נתוני מאקרו היו מאוד מוטרדים ממה שהולך להיות בשוק, במיוחד מהעובדה כי הסבירות שיכניסו את ישראל למדד ה- MSCI האירופאי הוא קטן מאוד.

כשהגיע תורי לדבר נתתי את הדוגמא הבאה:

נניח שני משקים, משק א' ומשק ב' וכל משק פועל כלכלית ובעל נתונים מאקרו משלו ולהלן הנתונים.

נתוני מאקרו

משק א'

משק ב'

צמיחת התמ"ג הריאלי באחוזים

7.5

0.8-

צמיחת התמ"ג הראלי לנפש באחוזים

4.7

2.8-

תוצר מקומי גולמי ריאלי לנפש בש"ח

74436

70049

הוצאות ציבוריות (אחוז מהתמ"ג)

52

55.5

הגרעון בתקציב כאחוז מהתוצר

0.7

3.9

שיעור האבטלה (באחוזים)

8.8

10.3

שינוי ריאלי ביצוא (ללא יהלומים וחברות הזנק)

21.8

6.9-

היקף השקעות זרות (במליוני דולרים)

11759

3561

סה"כ על פי נתוני המאקרו שהוצגו ברור כי משק א' הוא משק צומח עם גרעון תקציבי נמוך אבטלה נמוכה ובתור משקיעים היינו מרגישים מאוד בנוח להשקיע במשק עם נתונים כאלו ביחס למשק ב'.

ובכן הנתונים שהוצגו אינן סתם מספרים דמיוניים. נתוני משק א' הינם נתוני המאקרו של כלכלת ישראל בשנת 2000, כל מי שראה את הנתונים הנ"ל והשקיע על סמך נתונים אלו במדד המעוף מצא את עצמו עם הפסד של כ-50% תוך שנתיים. נתוני משק ב' משקפים את נתוני המאקרו של כלכלת ישראל בשנת 2002, כל מי שהדיר את רגליו משוק המניות בישראל בגלל נתוני מאקרו אלו הפסיד גל עליות במדד המעוף מרמות של 300 נקודות עד ל-1450 נקודות שאנו נמצאים היום.

הנקודה שדוגמא זו באה להדגיש היא שקשה מאוד לחזות את התנהגות שוק המניות. ה- Ex ante שלנו הוא ה- Ex post של השוק, כלומר הפרדיקציה שלנו והערכות שלנו לגבי שוק המניות המתקבלות ע"פ נתונים מאקרו כלכליים, הם נתונים שהשוק כבר חזה בעבר וכבר תמחר אותם.

מעבר לכך לא פעם נתוני המאקרו משתנים בגלל התנהגות שוק ההון כלומר הירידות שהתרחשו בו הביאו לאחר מכן לתוצאות מאקרו מאכזבות.

ישנם לא מעט מחקרים אקדמיים אשר בחנו את התנהגות השוק ביחס לפעילות הריאלית במשק, גם מחקרים אלו העלו כי שוק המניות מקדים את השוק הראלי בערך בשישה חודשים.

על כן כפי שאמר אבי תורת האנליזה הפיננסית בנג'מין גראהם, אל תנסו לחזות מה יהיה בשוק אלא תשקיעו משאבים בלמצוא השקעה טובה ומוצלחת.

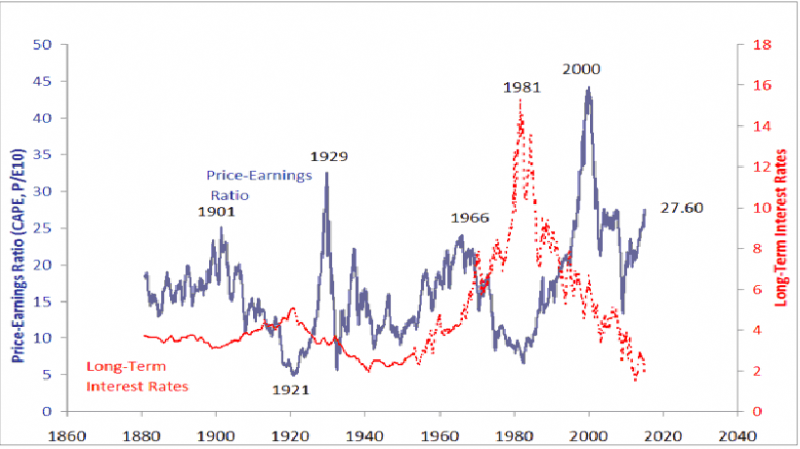

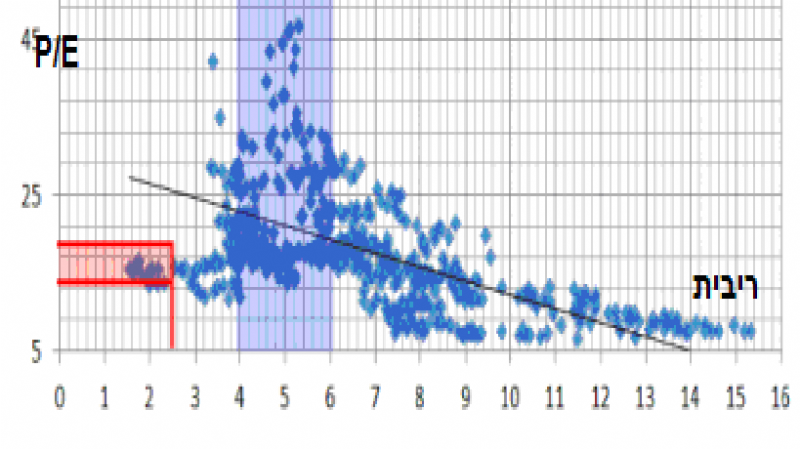

מכפיל רווח ממוצע היסטורי של מדד מניות, כאינדיקציה לתמחור שוק המניות

מאת ערן נוטע מכפיל הרווח (Price-Earning ratio) הינו יחס הנובע מחלוקת שווי השוק של החברה ברווח השנתי של החברה. (מכפיל רווח = רווח שנתי של החברה (E) /שווי השוק של החברה (P)).

משמעותו של המכפיל הוא תקופת הזמן שבה המשקיעים מחזירים לעצמם את השקעתם במניה, בהנחה שרמת הרווחיות של החברה לא משתנה. אם שווי השוק של החברה בבורסה הוא 1 מליון דולר, והרווח השנתי של החברה הוא 100 אלף דולר, המכפיל יהיה 10 (100 אלף/1 מליון). כלומר, על פי הנתונים כיום, ההשקעה תוחזר למשקיע בתוך 10 שנים.

המכפיל מהווה כלי השוואתי לבדיקת כדאיות השקעה בחברה, כאשר מדובר בחברות מאותו ענף בלבד. אין כל ערך להשוואת מכפילים של חברות הפועלות בענפים שונים, שכן אופי פעילותן שונה. גם כשמדובר בחברות באותו ענף, יש להתייחס למכפיל בהסתייגות שכן מכפיל הוא כלי תוצאתי של רווח ושווי השוק של החברה בבורסה, וישנם גורמים שונים המשפיעים על רווח החברה ועל שער המניה בבורסה. בחברה חדשה ודינמית הרווח עלול לעלות בשנים הראשונות בצורה תלולה לעומת רווח קבוע בחברה ותיקה. כלומר במכפיל הרווח הפשוט לא מתבטא אלמנט הצמיחה של החברה.

מכפיל רווח ממוצע היסטורי של מדד מניות הינו המכפיל הממוצע של כל החברות הבונות את המדד, וממוצע של אותו מכפיל לאורך השנים. כך למשל המכפיל הממוצע של מדד ה - S&P 500 לאורך השנים על פי נתונים היסטוריים הינו 14.5. לאורך השנים ראינו מכפילים של מדד ה S&P 500 הנעים בין 5 ל 27 ובשנת 1999 ראינו גם מכפיל של 36 במדד זה. בממוצע רב שנתי כפי שציינתי המכפיל הממוצע הינו 14.5.

לא פעם נעשית השוואה של המכפיל הנוכחי של המדד למכפיל ההיסטורי שלו ועולה הטענה כי השוק יקר מאחר והמכפיל היום גבוהה מהמכפיל ההיסטורי של אותו מדד. טענה זו היא טענה מוטעית . היא דומה ברציונל לטענה שהריבית ההיסטורית במשק בממוצע רב שנתית היא 5% והיום הריבית היא רק 1% ולכן הריבית צריכה לעלות.

צריך לזכור כי יחסי החזר השקעה ויחסי תשואה בשוק ההון תמיד צריכות להיעשות תוך התייחסות לעודף התשואה המתקבל מעבר לריבית חסרת הסיכון. גם מודל CAPM מדבר על תשואת השוק מעבר לריבית חסרת הסיכון.

ולכן קודם כל צריך להבין מה המכפיל רווח של הריבית חסרת הסיכון במשק באותו שנה. בעולם של ריבית חסרת סיכון של 10%. מכפיל הרווח הינו 10 כלומר על השקעה של 10 דולר נקבל ריבית שנתית של 1 דולר ובמשך 10 שנים נחזיר את ההשקעה. בעולם כזה של מכפיל רווח חסר סיכון של 10, ברור לחלוטין כי לא יתכן מכפיל 14.5 במדד מניות, וברור לחלוטין כי המכפיל של אותו מדד צריך להיות נמוך בהרבה מ- 10. הרי איזה היגיון יש לרכוש מניות עם מכפיל 14.5 אשר החזר ההשקעה על פי רווחיות החברות ייקח 14.5 שנים תוך נטילת סיכון כאשר תוך 10 שנים ניתן להחזיר את ההשקעה בעולם ללא סיכון. לכן ברור כי מי שרוצה להשקיע בעולם של סיכון כמו מניות יחפש פיצויי על השקעתו במכפיל נמוך מ 10 קרי החזר השקעה מהיר יותר מ 10 שנים. כנ"ל בעולם של ריבית חסרת סיכון נמוכה מאוד, בעולם של ריבית חסרת סיכון של 1%, מכפיל הרווח חסר סיכון הינו 100, כלומר עם תשואה שנתית של 1% נחזיר את השקעתנו ב 100 שנים. גם פה מי שמחפש להשקיע בשוק המניות שהוא שוק מסוכן יחפש פיצוי על הסיכון בדמות תשואה. כמובן שהוא ירצה להחזיר את השקעתו מהר יותר ממכפיל חסר הסיכון ובהחלט הגיוני במצב כזה לרכוש מניות תוך צפי להחזר השקעה של 20 או 25 שנים. אם כן גם במצב זה אין משמעות להשוואה מול המכפיל ההיסטורי של 14.5.

אחת הדרכים הנכונות להתמודד עם השוואה של מכפיל רווח נוכחי מול מכפיל ממוצע היסטורי היא השוואת המכפיל הנוכחי למכפיל ממוצע היסטורי של אותן שנים בהן הריבית במשק הייתה בסביבת הריבית הנוכחית. בדיקה כזאת בהחלט יכולה להצביע האם השוק במונחים יחסיים יקר או זול.

"מיצוע ערך קבוע" במדד ת"א 25 מאת ערן נוטע

שיטת "מיצוע ערך קבוע" המסוקרת בספר המשקיע הנבון מאת בנג'מין גראהם, מאפשרת למשקיע להשקיע סכום קבוע של כסף במרווחים שווים. מדי שבוע, חודש או רבעון ממשיך המשקיע לקנות- בין שהשוק נע מעלה מטה או לצדדים.

הדרך האידיאלית ליישום מיצוע ערך קבוע היא באמצעות תיק השקעות הקונה מדד. בדרך זו מוותר המשקיע לא רק על משחק הנחושים לאן פני השוק מועדים, אלא גם אילו מגזרים ואילו מניות יניבו את התוצאות הטובות ביותר.

המטרה בשיטה הינה רכישה שתעשה כל פרק זמן קבוע (נניח אחת לחודש בכל תחילת חודש) ובסכום קבוע (נניח 500 ₪ ), אם מחיר השוק יורד, הסכום הקבוע של המשקיע מתעצם ורוכש יותר מניות מאשר בחודש הקודם. אם מחיר השוק עולה, כספו של המשקיע רוכש פחות מניות.

בשיטת מיצוע ערך קבוע המשקיע שם את תיק ההשקעות שלו על מצב של כעין "טייס אוטומטי" בדרך זו, המשקיע נמנע מצד אחד משפיכת כסף לשוק כאשר הוא ניראה הכי מפתה (ובעצם הוא הכי מסוכן), ומצד שני מסירוב של להמשיך ולקנות לאחר נפילת השוק שמוזילה את ההשקעה (אך גורמת להן להיראות יותר "מסוכנות"). בספר מתוארת הדוגמא הבאה: על פי איבוטסון אסוסייטס, חברת מחקר הפיננסי המובילה, אילו הייתם משקיעים 12,000$ במדד הS&P500 בתחילת ספטמבר 1929, כעבור 10 שנים היו נותרים לכם 7,223$ בלבד. אך אילו הייתם מתחילים עם 100$ בלבד ופשוט השקעתם 100$ נוספים מדי חודש היו לכם 15,571$ באוגוסט 1939! זו כוחה של רכישה ממושמעת- אפילו אל מול פני השפל הגדול והשוק הדובי הגרוע ביותר בכל הזמנים.

ההיגיון מאחורי השיטה אומר כי רכישה חודשית תאפשר למשקיע לקנות לעיתים במחירי שוק גבוהים ולעיתים במחירי שוק נמוכים כך שהממוצע שלו יהיה טוב יותר מקנייה חד פעמית שתיתכן כי תעשה בעיתויי לא נכון.

על פניו ברור כי מי שקונה באופן חד פעמי ערב מפולת בשוק ישיג תוצאות גרועות יותר ממי שיקנה את המדד כל חודש וכך ינצל את הירידות המתרחשות בשוק. ועל כן הדוגמא המספרית המתוארת בספר הטיבה עם אותו לקוח שפעל בשיטת מיצוע ערך קבוע.

נשאלת השאלה האם השיטה אפקטיבית רק בתקופות של שפל עמוק בשווקים או הוכיחה עצמה לאורך זמן והאם השיטה פעלה טוב גם בשוק המניות בישראל.

לשם קח בחנתי את השיטה על מדד ת"א 25. השיטה נבחנה מתחילת חודש ינואר 2000 ועד תחילת חודש ינואר 2015 . נבחנה השקעה של 90,500 ₪ אשר נעשתה בתחילת חודש ינואר 2000 לעומת השקעה של 500 ₪ מדי תחילת חודש, מחודש ינואר 2000 ועד ינואר 2015, סה"כ 181 רכישות המצטברות לסכום השקעה כולל של 90,500 ₪ לאורך השנים (90,500=181*500 ). התוצאות לא לקחו בחשבון תשואה של ריבית אלטרנטיבית שקיבל אותו משקיע הפעל בשיטת מיצוע ערך קבוע על כספו שהושקע רק מאוחר יותר במדד ת"א 25.

תקופת הבדיקה מאופיינת בשתי מפולות חזקות מאוד בשוק שהתרחשו בשנת 2000 ובשנת 2008, בשנים של שגשוג ועליות בשוק ובתקופות לא מבוטלות של דשדוש. כך שניתן לומר כי תקופה מדגם זו כללה את כל תצורות השוק האפשריות. תוצאות הבדיקה:

המשקיע הראשון השקיע בתחילת שנת 2000 (ביום 3.1.2000 ) סך של 90,500 ₪ ורכש 18004.217 יחידות של מדד המעוף אשר עמד אז על רמות של 502.66 נקודות. ביום 1.1.2015 שווי השקעתו עמד על סך של 263,216 ₪. המשקיע השני אשר פעל על פי שיטת מיצוע ערך קבוע החל ברכישות המדד בסכום קבוע בתחילת כל חודש של 500 ₪. ב - 1.1.2015 השקעתו עמדה על 187,315 ₪ וסך כולל של 12812.5 יחידות מדד.

תוצאות הבדיקה הפתיעו אותי והוכיחו מספר נקודות:

1. לא כל מודל השקעה פועל תמיד, יהיו תקופות אפילו ארוכות מאוד שמודלים מסוימים אינם מוכיחים את עצמם.

2. לא כל מה שנאמר על ידי מומחים אפילו הגדולים ביותר בעולם תמיד עובד.

3. למרות ששיטת מיצוע ערך קבוע השיגה רווח נמוך יותר, ניראה על פניו כי היא נתנה שקט נפשי גדול יותר למשקיע.

4. החישובים אינם לוקחים בחשבון את הריבית אותו קיבל המשקיע על כספו עד שהושקע במדד ת"א 25.

5. מומלץ מאוד לחסוך באפיק מנייתי לטווח ארוך. חסכון של 500 ש"ח בחודש הביאו לתוצאות מדהימות.

מכפיל מכירות וג'יימס אושונסי

מאת ערן נוטע

אחד מהכלים המקובלים והשימושיים בניתוח שווי חברות הינו מכפיל המכירות (Price to Sell P/S) מכפיל המכירות נותן אינדיקציה האם החברה נסחרת במחיר נמוך, סביר או מופרז.

מכפיל המכירות הוא היחס בין שווי שוק החברה לסך המכירות שלה בארבע הרבעונים האחרונים (מכפיל מכירות = מכירות החברה /שווי שוק החברה).

אם חברה נסחרת בשווי של 1 מיליארד דולר והכנסותיה בארבעת הרבעונים האחרונים היו 300 מליון דולר אזי מכפיל המכירות הינו 3.33.

ישנם מספר יתרונות בשימוש מכפיל המכירות על פני מכפיל הרווח, אם כי יש צורך להתייחס לשניהם. מכפיל המכירות מתייחס להכנסות החברה בפועל, מכירות החברה הוא נתון הנובע מהפעילות העסקית ומפעילות הליבה של החברה, בעוד רווחיה של חברה הם תוצאה גם של תחכום ויצירתיות חשבונאית. הרווח בדרך כלל הוא תנודתי יותר מהתנודתיות בשורת ההכנסות של החברה. על הרווח משפיעים גורמים רבים, שלא כולם קשורים לפעילותה העסקית השוטפת של החברה, בניהם הכנסות או הוצאות מימון, הכנסות חד פעמיות מפעילות הונית, פחת, מיסוי ועוד. כך למשל שינוי בשיטת חישוב הפחת של חברה יכול להשפיע לטובה או לרעה על שורת הרווח בדוחות של החברה מבלי שהשתנה משהו בפעילות השוטפת של החברה. סעיף ההכנסות ממכירות הוא נתון מוחשי יותר הנתון לפחות מניפולציות חשבונאיות.

סיבה נוספת נובעת מכך שחברות רבות ובעיקר חברות צעירות הנמצאות בשלב התפתחות וצמיחה, מראות לעיתים קרובות הפסדים. לחברות אלו אין מכפיל רווח, אם כי ישנה הערכה כי הם יעברו לרווח בעתיד הקרוב, כנ"ל לגבי חברות עם מחזוריות עסקית המושפעות ממחזורי גאות או שפל תכופים בענף אליהן הן שייכות. חברות כאלו מראות הפסדים בתקופות מסוימות. במקרה זה מכפיל מכירות מהווה פרמטר רלוונטי ובר השוואה.

ככל שמכפיל המכירות נמוך יותר, האינדיקציה המתקבלת היא שהחברה זולה. בדומה למכפיל הרווח גם מכפיל המכירות הוא בר השוואה לענף בו החברה פועלת. לכל ענף יש את המכפיל המכירות האופייני לו. ככל שמכפיל המכירות של חברה נמוך ביחס לתעשייה שלה, כך המניה תיחשב יחסית זולה יותר.

השימוש במכפיל המכירות נהפך פופולארי מאוד בעקבות פרסומו של הספר רב המכר "מה עובד בוול סטריט" What Works on Wall Street) ) אשר ניכתב ע"י ג'יימס אושונסי. בספר מראה אושונסי איך חברות בעלות מכפיל מכירות הנמוך ביחס לממוצע של הענף בהם הן פועלות הניבו לאורך שנים תשואה גבוהה.

אושונסי עצמו בחן עשרות מודלים ואסטרטגיות לבחירת מניות לאורך תקופה שנפרסה על פני עשורים רבים, וכל זאת כדי למצוא איזה אסטרטגיה תוכל להכות את השוק בטווח הארוך. לאחר פרסום הספר פתח אושונסי קרנות נאמנות שהיו מבוססות על קניית אותן מניות שנבחרו על די המודלים המוצלחים ביותר מבין עשרות המודלים שנבחנו.

בשנתיים מתוך שלושת השנים לפעילות הקרן, הקרן ספגה הפסדים גדולים עד כדי פיגור של 25% ביחס למדדי הייחוס. לאחר שלוש שנים של פעילות מכר אושונסי את הקרנות בשל ההפסדים הגבוהים שספגו, אולם אותן קרנות שהמשיכו להתנהל באדיקות לפי אותן מודלים הפכו להיות קרנות מובילות מבחינת תשואה בשלוש השנים שבאו אחרי כן, כולל שלוש השנים הראשונות . לשם בחינת יעילות השימוש במכפיל המכירות בחנתי את ביצועי הקרן Hennessy Cornerstone Growth Investor- HFCGX מול ביצועי מדד ה S&P500 .

הקרן מבוססת על הנוסחה המקורית של אושונסי.

נוטלים את כל החברות שמכפיל המכירות שלהן נמוך מ-1.5 ושהרווחים השנתיים שלהן נמצאים בעלייה.

מבין כל החברות הללו בוחרים ב 50 החברות שמחיר מניותיהן עלה בשיעור הגבוה ביותר בתקופה האחרונה.

מחזיקים במניות אלו במשך תקופה של שנה. השוואת תשואת הקרן למדד ה S&P 500.

S&P500

HFCGX

705.24

10

Nov 1, 1996

מחיר

3.504

Nov 16, 2000

דיבידנד

1.03

Nov 26, 2001

דיבידנד

0.484

Nov 22, 2002

דיבידנד

3.876

Nov 19, 2004

דיבידנד

1.231

Nov 17, 2005

דיבידנד

3.111

Nov 28, 2006

דיבידנד

2.24

Nov 29, 2007

דיבידנד

2020.57

19.04

Feb 1, 2015

מחיר

34.516

שווי כולל דיבידנדים

186.51%

245.16%

תשואה

מנובמבר 1996 ועד אפריל 2006 הניבה הקרן תשואה של 231%, מחיר יחידה עלה מרמות של 10$ ל-23$ ובנוסף נהנו המשקיעים מחלוקת דיבידנדים של 10.125$ ליחידה, לעומת ה S&P500 שעלה בתקופה זו בכ-70% בלבד.

בין השנים 2000-2007 הקרן חילקה דיבידנדים בסכום כולל של 15.476$ לכל יחידת השקעה. מסוף שנת 2007 הקרן הפסיקה לחלק דיבידנדים. ובמהלך השנים מסוף שנת 2007 אנו רואים פיגור בתשואת הקרן ביחס למדד ה S&P , בתקופה זו הקרן עלתה 23.64% לעומת עלייה של 36.44% במדד עצמו. בסה"כ בתוצאות ארוכות הטווח, האסטרטגיה של אושונסי הוכיחה עצמה. הקרן הניבה תשואה מצטברת של 245% מנובמבר 1996 לעומת תשואה של 186.5% במדד ה S&P500.

מדד מניות במשקל שווה ((EW וגישת השקעות הערך! מאת ערן נוטע

לפני 12 שנה הושק בארה"ב מדד S&P500 במשקל שווה. על אינדקס זה הונפקה תעודת סל עוקבת ה RSP (Rydex S&P Equal Weight ETF).

מהו מדד במשקל שווה ובמה הוא שונה ממד המניות שאנו מכירים (מדד הגוגינהיימי)?.

מדד מניות מורכב מסל מניות המרכיבות את המדד, מדד הS&P500 מורכב מסל של 500 מניות שונות. בחישוב המדד כל חברה מקבלת משקל שונה ע"פ קריטריונים שנקבעו מראש ע"י הבורסה ובניהם כמות הסדרה המונפקת החזקות הציבור ושווי שוק החברה. שווי שוק החברה הוא הפקטור העיקרי במתן משקל לחברה בחישוב המדד.

ככל ששווי החברה גבוהה יותר כך משקלה באחוזים בחישוב המדד יהיה גבוה יותר. מדי תקופה (בד"כ פעם בחצי שנה) הבורסה משנה את משקל החברות במדד בהתאם לשינויים שחלו בהם בחצי השנה האחרונה. במידה וערך חברה מסוימת עלה באופן ניכר כך משקלה בעדכון המדדים יעלה, חברה שירדה חזק במהלך המסחר בחצי שנה זו ושווי השוק שלה ירד באופן ניכר משקלה ירד במדד. הבורסה קבעה גבול עליון מרבי למשקל של חברה בודדת במדד. פועל יוצא משיטה זו היא שחברות בעלות שווי שוק גבוהה מקבלות משקל גבוהה במדד (לדוגמא בת"א 25 טבע מהווה 10.16% מהמדד פריגו ולאומי מהוות כ- 9.8% מהמדד כל אחת וכו'), וחברות בעלות שווי שוק נמוך יחסית למניות המרכיבות את המדד מקבלות משקל נמוך מהמדד כך לשמש מגדל ביטוח ששווי השוק שלה 1.3 מיליארד שח מהווה כ 0.86% ממדד ת"א 25.

באופן חישוב זה של המדד נוצר לעיתים עיוות של משקל יתר לקבוצת מניות. המשמעות היא פיזור נמוך של הכסף המושקע במדד. במדד ת"א 25 שש מניות מהוות יותר מ 50% משווי המדד.

טבלת משקולות של ששת המניות בעלות השווי שוק הגבוה ביותר במדד ת"א 25.

מניה

משקל

טבע

10.18

פריגו

9.8

לאומי

9.74

פועלים

9.18

כיל

8.09

בזק

6.69

סה"כ

53.68

כלומר אותו משקיע אשר רוכש את מדד ת"א 25 על מנת ליצור פיזור בתיק ההשקעות שלו מקבל פיזור חלקי יחסית מאחר ומעל ממחצית כספו מושקעים בשש מניות בלבד.

עיקרון המשקל שווה בא לפתור את העיוות הנ"ל. העיקרון הוא מדד הבנוי מאותן מניות רק שכל מנייה מקבלת משקל זהה בחישוב המדד. במדד ה –S&P500 כל מניה מקבלת משקל של 0.2% במדד (100%/500 ).

אך מעבר לעיקרון הפיזור שפותר המדד במשקל שווה, ישנו עיוות נוסף אשר פתרונו עומד בקנה אחד אם גישתו של בנג'מין גראהם ומתודולוגית השקעות הערך.

בעדכון המדד אמרנו בעצם שחברות שעלו חזק ושווי השוק שלהם גדל משקלם יעלה במדד וחברות שירדו חזק ושווי השוק שלהם ירד חלקם במדד ירד. אותו לקוח שרכש תעודת סל או קרן נאמנות שצמודה לאינדקס, ביום עדכון המדדים מנהל התעודה או הקרן ימכור חברות אשר ירדו חזק ומשקלם ירד במדד וירכוש מניות של חברות אשר משקלם עלה במדד. מי שעוקב אחר שוק המניות הישראלי יראה בסוף חודש יוני ובדצמבר שינויים במניות בשל שינויים יחסיים במשקלם במדד המניות.

פעולת עדכון המדדים הינה פעולה שמנוגדת לעקרונות השקעות הערך. אחד העקרונות המנחים בהשקעות ערך על פי בנג'מין גראהם בספרו המשקיע הנבון, היא ההבנה ששוק המניות הוא כמו מטוטלת שנעה ללא הרף בין אופטימיות לא יציבה המייקרת את המניות לפסימיות לא מוצדקת אשר מוזילה את המניות. המשקיע הנבון הוא אדם מציאותי שמוכר לאופטימיים וקונה מהפסימיים. כלומר משקיע נבון הוא זה שמוכר מניות שעלו חזק ונסחרות מעל שוויין הפנימי וקונה מניות שירדו חזק ונסחרות מתחת לערכן הפנימי. במדד משקל שווה הפעולה לשם שמירת החלוקה למשקל אחיד פועלת על פי העיקרון של גראהם, חברה שעלתה חזק משקלה היחסי עלה ועל כן יש צורך בלמכור אותה (מכירה לאחר עליות בניגוד לקניה במדד הרגיל) והסטה של הכסף למניה שירדה חזק ומשקלה היחסי במדד ירד.

גרף התנהגות תעודת הסל RSP בהשוואה להתנהגות ה S&P500.

מאפריל 2003 יום הנפקת תעודת הסל RSP ועד לסוף ינואר 2015 התעודה עלתה 177% לעומת עליות בשיעור 107% במדד הS&P500 .

בפועל המשקיעים ב RSP נהנו מפיזור רב יותר של כספם במניות, נהנו מפעילות המתאימה יותר לעקרונות של השקעות ערך והשיגו תשואה משמעותית עודפת על תשואת מדד היחס.

Bruce Greenwald מאת : ערן נוטע

פרופ' ברוס גרינוולד מלמד באוניברסיטת קולומביה בבית הספר למנהל עסקים את הקורס של השקעות ערך על בסיס מתודולוגית ההשקעה של בנג'מין גראהם.

הוא כונה על ידי הניו יורק טיים " הגורו של כל הגורואיים".

מחבר הספר : Value Investing: from Graham to Buffett and Beyond and Competition Demystified: A Radically Simplified Approach to Business Strategy

ההרצאה המצורפת הינה הרצאה בסיסית על שיטת גראהם ומהי השקעת ערך. הרצאה מעניינת מאוד! ניתן למצוא ב You Tube גם חלק מההרצאות של הקורס -השקעות ערך אותו הוא מלמד באוניברסיטת קולומביה.

האם הבורסה תמיד הניבה תשואות טובות בהסתכלות לטווח ארוך? האם שוק המניות תמיד היה מקור רווח גדול יותר משוק האג"ח?

על כך עונה גראהם בספרו המשקיע הנבון.

"היה פגם גורלי בטיעון שהמניות "תמיד" הביסו את האג"ח בטווח הארוך: אין בנמצא נתונים מהימנים מלפני 1871. המדדים המייצגים המוקדמים של תשואת הבורסה האמריקאית הכילו לעיתים נתונים של שבע מניות בלבד. בשנת 1800 היו כשלוש מאות חברות באמריקה, רבות מהן פשטו את הרגל, והמשקיעים שלהם איבדו את התחתונים.

אך מדדי הבורסה מתעלמים מכל החברות שקרסו בשנים המוקדמות, בעיה הידועה כ"הטיית שאירים".

מכאן שהמדדים האלה מנפחים את התוצאות שהשיגו המשקיעים האמיתיים- שלא יכלו לחזות בדיוק אילו שבע מניות לקנות. קומץ חברות זעום, ובהן בנק ניו יורק וחברת ג' פ' מורגן צ'ייס, שגשגו בעקביות משנת 1790 . אך בעבור כל שורדת מופלאה, היו אלפי אסונות כלכליים כמו חברת דינמל סוואמפ קאנאל, חברת פנסילבניה קולטיביישן אוף ווינס וחברת סניקרס גאפ טורנפייק- שכולן הושמטו מהמדדים ההיסטוריים.

המידע של ג'רמי סיגל מראה שלאחר אינפלציה, בשנים 1802-1870 הניבו המניות 7% לשנה, האג"ח 4.8% והמזומן 5.1% . אך אלרוי דימסון ועמיתיו במכללה למנהל עסקים של לונדון מערכים שתשואת המניות לפני 1871 מוגזמות בשני אחוזים לפחות בכל שנה. בעולם האמיתי, אפוא, המניות לא הניבו יותר מאג"ח וממזומן –ואולי אף פחות."

על פי מאמרו של ג'ייסון צוויד New Cause for Caution on Stocks שפורסם בטיים, 6.5.2002 , גם מדדי הבורסה בשנים 1929- 1871 סובלים מהטיית שאירים, הודות למאות חברות הרכב, התעופה והרדיו שקרסו מבלי להותיר עקבות. גם תשואות אלה מוגזמות ככל הנראה, באחוז או שניים.

על כן חשוב לזכור- לא תמיד הבורסה היא מקור לרווח גם בהסתכלות ארוכת טווח. כשנכנסים לבורסה צריך לבדוק ולנתח את מה שקונים!

למה בתי השקעות בישראל אינם משקיעי ערך?

מאת: ערן נוטע.

גם ההיגיון וגם הצד האמפירי הוכיחו כי השקעת ערך הינה גישה נכונה ורווחית לאורך זמן. משקיעי הערך המוצלחים בעולם הצליחו להשיג תשואות פנומנאליות לאורך שנים ללקוחותיהם ועדיין אין בית השקעות אחד בארץ שניתן לומר כי הוא משקיע ערך.

הסיבה היא לא טמונה במנהלי בתי ההשקעות אלא דווקא בלקוחות ובאופן הרווחיות בהשקעות ערך.

בהשקעות ערך קונים מניות טובות וזולות- זה המטרה!. לפעמים המניות הטובות והזולות, אלו המניות שאינן פופולאריות ועל כן הם נסחרות בזול. בהשקעות ערך צריך סבלנות ועצבי ברזל, לא פעם עד שהשוק מבין שהמניה זולה והיא עולה לוקח המון זמן. בהשקעות ערך קורה ולעיתים לתקופות ארוכות ששוק המניות עושה הרבה יותר מההשקעה.

ומהצד השני עומד הלקוח הישראלי הוא לקוח בעייתי. הוא חושב שהוא מבין יותר מכולם יש לו אין סוף יועצים מהחברים ומשפחה ועד יועצים פנסיונים ויועצי השקעות, שמסבירים לו תמיד שהתיק שלו לא מנוהל טוב ושהוא יכול היה להרוויח יותר.

הלקוח תמיד ישווה את תיק ההשקעות שלו למה שרווחי ביותר באותה תקופה, כשמחירי הנדל"ן עולים הוא ישווה את תיק ההשקעות שלו לדירות ששוק המניות יעלה הוא ישווה את תיק ההשקעות שלו למניות וכשהתיק ירד בתקופות מסוימות הוא ישווה אותו לפק"מ ויומר שבפק"מ הוא לא היה מפסיד.

המשקיע המסורתי יבדוק את תיק ההשקעות שלו בתדירות גבוה, ישנה את מרכיב המניות בתיק לעיתים קרובות, בדרך כלל יקטין מניות לאחר ירידות בשוק ויבקש להגדיל מניות לאחר עליות בשוק. הלקוח יעבור ממנהל תיקים אחד לשני בגלל הבדלי תשואות של אחוז או שניים בשנה מסוימת, שינויי שיעשה גם בקופות גמל וקרנות השתלמות . הלקוח ימכור את הקרנות נאמנות שלו אם בתקופה של כמה חודשים יעשו פחות מהמדד, הלקוח תמיד יתלונן ותמיד יחשוב שהוא לא הרוויח מספיק.

כמה לקוחות אתם מכירים שמושקעים במניות של ברקשר האתווי המנוהלת ע"י וורן באפט עצמו. אני פגשתי אלפי לקוחות בחיי, בודדים ביותר החזיקו את מניית ברקשר. אחרים פשוט העדיפו לקנות ולמכור מניות בעצמם.

כולם יודעים שוורן באפט הוא אחד המשקיעים הטובים בעולם אם לא הטוב ביותר, וכולם יכולים ליהנות מיכולתו ועדיין הם לא עושים זאת.

תכונות אלו של המשקיעים (לא כולם רק הרוב) הם הסיבה שבתי השקעות לא משקיעי ערך. בתי השקעות מתפרנסים מלקוחותיהם ולכן הם תמיד צרכים לספק את רצונות הלקוח גם אם בטווח הארוך זה לא תמיד לטובתו. ולכן בד"כ בתי השקעות יעדיפו תיקים שמרניים או קופות שמרניות עם תנודתיות נמוכה, כדי שלקוחות לא ייבהלו בירידות ויינטשו אותם.

גרף א

גרף ב'.

גרפים השוואתיים בין תיק השקעות ערך (בארה"ב) בכחול למדדי הדאו ג'נס וה S&P500

האם בית השקעות ירצה להסתכן בתמונת מצב זו?, בה הם מנהלים תיק, קרן, קופה או קרן השתלמות עם תוצאות נחותות משוק המניות בעשרות אחוזים. האם בתחרות הקיימת בתחום הזה ריבויי היועצים תדירות הקצרה של משך ההשקעה של לקוחות, ובחינת תשואות על פני תקופות קצרות היו נשארים לקוחות בישראל לאותם מנהלים המוצגים בגרפים. הפיגור בתשואות מול המדדים מסתכם בעשרות אחוזים והינו מתמשך מספר שנים בגרף העליון (גרף א')מדובר על כשנתיים ובגרף התחתון (גרף ב') מדובר על פיגור של עשרות אחוזים בתשואה מצטברת של ארבע שנים.

ברור לחלוטין שאם היה מדובר על קרנות נאמנות בארץ עם תוצאות כאלו, יועצים בבנקים היו מוכרים את כל החזקותיהם, אותן קרנות לא היו מקבלות דירוגים, לקוחות היו מוכרים את החזקותיהם בקרנות ובטוח שלא היו קונים אותם. ולא מין הנמנע שאותם מנהלי קרנות היו אפילו מושמצים בכתבות בעיתון על חוסר ההצלחה שלהם.

איך בחו"ל זה עובד? אני לא יודע, יתכן שזו מנטליות שונה, יתכן שזו תפיסה שונה לגבי השקעות וטווחי השקעה, יתכן והם פחות חרדתיים מהישראלים. אני לא יודע! מה שברור שהשקעות ערך זו דרך חיים זו ממש אמונה ומי שלא נתפס באמונה הזאת לא יחזיק מעמד בתקופות של פיגור ביחס לשוק.

דרך אגב הגרף העליון (גרף א) זה הגרף של מניות ברקשר האתווי ובפרספקטיבה ארוכת טווח זה ניראה כך:

גרף א- הדאו וה S&P נראים כמו איזה קו שטוח למטה ביחס לתשואות של וורן באפט.

הגרף השני מתאר את הקרן Fairholme fund המנוהלת ע"י ברוס ברקוביץ, אחד ממנהלי הערך המוערכים ביותר בוול סטריט. בפרספקטיבה ארוכת טווח זה ניראה כך:

גרף ב'.

בשורה התחתונה הסבלנות משתלמת, אבל צריך אופי בשביל זה!

יעילות של מדד משקל שווה (EW) במדדים מוטי טכנולוגיה וצמיחה. מאת ערן נוטע

4.2.2015

שיטת חישוב המדד ע"י מתן משקל שווה לכל מניות הבונות את המדד ניקרא מדד במשקל שווה ((Equal Weight. צורת חישוב זו של המדד שונה מאופי חישוב

המדד המסורתית אשר נותנת משקל גבוהה יותר לחברות בעלי שווי שוק גבוהה, ומעניקה לחברות בעלי שווי שוק נמוך משקל נמוך.

השקעה במדד מניות במשקל שווה פותרת מספר בעיות.

מאפשרת פיזור רחב יותר של המשקיע, במדד ת"א 25 למשל 6 מניות מהוות יותר מ 50% מהרכב המדד, כלומר אותו משקיע שקנה את המדד לצורך יצירת פיזור קיבל בפועל פיזור חלקי בלבד.

השקעה במדד במשקל שווה עומדת בקנה אחד עם עקרונות של השקעת ערך. שהרי בעדכון המדדים מניות שעלו חזק ובשל כך שווי השוק שלהם גדל, משקלם גדל במדד. כלומר בפועל נעשית הגדלה של מניות לאחר עלייתם והקטנה של מניות לאחר שירדו ושווי השוק שלהם ירד.

שיטת המשקל שווה הוכחה כרווחית על מדד ה S&P500. תעודת הסל RSP העוקבת אחר מדד ה S&P500 במשקל שווה הניבה תשועה עודפת על פני המדד המסורתי בכ- 70% במהלך 12 השנים האחרונות (תקופת המדידה בין השנים 2003- סוף 2014 ).

מתוצאות אלו עולה השאלה האם תשואות אלו הושגו בגלל אופי המניות הבונות את המדד או ששיטה זו יעילה גם לסוגים אחרים של מניות בעלי תנודתיות גבוהה יותר ופוטנציאל צמיחה רב יותר.

לשם כך בעבודה זו תיבחן יעילות השיטה גם על מדדים מוטי טכנולוגיה ומוטי מניות צמיחה.

מדד הנאסד"ק 100 הינו מדד אשר המרכיב בעיקרי של החברות הבונות אותו הינן חברות טכנולוגיה אשר מטבע הדברים חלקן מאופיינות בצמיחה מואצת הגדולה יותר ממניות תעשייה וקמעונאות מסורתיות.

טבלה 1: חשיפה ענפית של מדד הנאסד"ק 100 .

ניתן ליראות על פי טבלה 1 , כי מעל 70% מהחברות המרכיבות את המדד הינן חברות בתחום הטכנולוגיה והתקשורת.

תעודת ה QQEW הינה תעודת סל העוקבת אחר מדד הנאסד"ק 100 במשקל שווה. התעודה הונפקה בסוף אפריל 2006 .

מיום הנפקתה של התעודה ועד היום ניתן להבחין בגרף 1, כי היא השיגה תשואת חסר של קרוב ל 30% ביחס למדד היחס המקביל.

גרף 1 : QQEW לעומת מדד הנאסד"ק 100.

בתקופה זו המשקיעים ב QQEW נהנו ממדיניות חלוקת דיבידנדים עקבית לעומת המשקיעים במדד הרגיל בסך של 1.044 המהווה תשואת דיבידנד של כ- 5.25% על ההשקעה (ראה טבלה 2- דיבידנדים ב QQEW ). אם כי בתוצאה הסופית הניבה ההשקעה במדד משקל שווה תשואה מצטברת של 113% לעומת תשואה של 147% בנאסד"ק 100 עצמו.

טבלה 2 : דיבידנדים שחולקו לאורך השנים בתעודה QQEW .

הסיבה העיקרית של פיגור המדד במשקל שווה של מניות הנאסד"ק 100 מול המדד עצמו נובעת מאופי החברות הבונות את המדד.

במדד הנאסד"ק 100 : 10 חברות המהוות כ 10% מהחברות הבונות את המדד, מהוות 47% מהמדד עצמו (טבלה 3).

טבלה 3: 10 המניות בעלות המשקל הגבוהה במדד נאסד"ק 100.

גרף 2: AAPL AMZN GILD לעומת ה QQEW .

שלוש מניות המרכיבות את המדד בשיעורים גבוהים עלו מסוף אפריל 2006 ועד היום בשיעורים של בין 662% ל 1055% .

כלומר התרומה המצטברת של שלושת מניות אלו לעליית הנאסד"ק 100 מסתכמת ל 189%. בפועל המדד עלה בתקופה זו רק 147% כלומר שאר המניות המרכיבות את המדד הטו את תשואת המדד מטה.

אם בוחנים את תרומתה של מניית אפל עצמה לתשואת המדד מסתבר כי רק מניית אפל תרמה לתשואת המדד כולו 141% (13.42% מהמדד ותשואה של 1055% ). כלומר בנטרול מניית אפל מדד הנאסד"ק 100 בעצם כמעט ולא הניב תשואה.

תרומתה של מנית אפל למדד הנאסד"ק 100 בשקל שווה מסתכמת בפחות מ 10% במצטבר, שהרי כל מניה מקבלת במדד משקל שווה משקל של 1%. כמו כן נעשה עדכון משקולות כל תקופה כך שמניות שעלו חזק ומשקלן עלה במדד נמכרות בחלקן.

מפה אנו למדים כי בפועל נאסד"ק 100 במשקל שווה נתן תשואה עודפת על פני המדד עצמו בנטרול מניית אפל. סיפורה של מניית אפל הוא סיפור יוצא מן הכלל של חברה יצירתית וחדשנית המאופיינת בקצבי צמיחה ובפיתוח מוצרים יוצא דופן. אם כי סיפור אפל הוא באמת אירוע יוצא מן הכלל וקשה לדעת אם יחזור על עצמו בעתיד.

בכל מקרה מי שזיהה את הפוטנציאל במניית אפל ורכש את ה QQEW ב 90% מההשקעה וב10% מכספו רכש את אפל, קיבל תוצאה טובה יותר מלהחזיק את המדד עצמו.

השקעות על בסיס תשואת הדיבידנד. מאת: ערן נוטע

פברואר 2015

בשנת 1992 פורסמה אסטרטגית השקעות מבוססת על תשואת דיבידנד ב ספרו של מיכאל אוהיגינס (Michael O'Higgins) "לנצח את הדאו"

התיאוריה התבססה על רכישת מניות בעלות תשואת הדיבידנד הגבוהה ביותר מבין מניות המרכיבות את מדד הדאו ג'ונס.

השיטה אומרת שיש לבחור בסוף כל שנה את 10 המניות מתוך 30 מניות הדאו, שנתנו את תשואת הדיבידנד במהלך השנה החולפת הגבוהה ביותר ולהחזיק אותם למשך שנה. כל סוף שנה יש לבצע בדיקה חוזר, ובמידה ויש שינויים ברשימה לרכוש את המניות החדשות שהצטרפו לרשימה ולמכור את המניות אשר נגרעו מהרשימה. על פי אוהיגינס בבדיקת השיטה במשך 17 שנים עלה כי שיטה זו מנצחת את המדד בכ-6.8% בממוצע שנתי (השיטה הניבה תשואה ממוצעת שנתית של 17.9% לעומת תשואה ממוצעת שנתית של 11.1% של הדאו ג'ונס. שיטה זו קיבלה את השם כלבי הדאו (אם כי בספרו של בנג'מין גראהם, כלבי הדאו היא שיטה שבה קונים את 10 המניות בעלות המכפיל רווח הנמוך מכלל מניות הדאו ג'ונס).

בבדיקה שערכתי, השיטה נבחנה על פני השנים 2010 -2014. קניות שנעשו והוחזקו במהלך 2010 נעשו על פי נתוני תשואה בשנת 2009 ונרכשו ביום 31.12.2009 , בתום כל שנה בתאריך ה 31.12 נעשו שינויים במבנה התיק.

תשואת

דיבידנד

2013

מחיר

סגירה

2013

תשואת

דיבידנד

2012

מחיר

סגירה

2012

תשואת

דיבידנד

2011

מחיר

סגירה

2011

תשואת

דיבידנד

2010

מחיר

סגירה

2010

תשואת

דיבידנד

2009

מחיר

סגירה

2009

שם החברה

סימול

החברה

5.23%

$35.16

5.34%

$33.71

5.89%

$29.87

5.85%

$29.38

5.85%

$28.03

AT&T Inc

T

4.31%

$49.14

4.76%

$43.27

5.00%

$39.98

5.45%

$35.78

5.73%

$33.13

Verizon Communications

VZ

3.82%

$44.98

3.55%

$46.17

3.29%

$49.88

4.87%

$33.67

DuPontDe Nemours

DD

3.07%

$37.74

3.68%

$31.51

4.27%

$27.18

Kraft Foods Inc

KFT

3.52%

$50.05

4.20%

$40.94

4.43%

$37.90

4.22%

$36.04

4.16%

$36.54

Merck & Co Inc

MRK

3.20%

$124.91

3.16%

$91.25

3.53%

$76.99

Chevron Corp

CVX

3.40%

$30.63

3.83%

$25.08

4.03%

$21.83

4.57%

$17.51

3.52%

$18.19

Pfizer Inc

PFE

3.34%

$97.03

3.49%

$88.21

3.18%

$76.76

3.52%

$62.44

McDonald's Corp

MCD

3.11%

$28.93

Home Depot

HD

3.10%

$54.13

Boeing

BA

3.48%

$70.10

3.46%

$65.98

3.49%

$61.85

Johnson & Johnson

JNJ

3.47%

$25.95

4.36%

$20.62

3.44%

$24.40

3.42%

$21.03

Intel Corp

INTC

3.14%

$28.03

3.62%

$20.99

3.73%

$18.23

General Electric

GE

3.15%

$66.67

Procter and Gamble

PG

3.72%

$14.25

Hewlett-Packard

HPQ

3.03%

$22.43

Cisco Systems

CSCO

2.99%

$37.41

Microsoft Corp

MSFT

טבלה 1: מניות "כלבי הדאו" לשנים 2010 -2014

ארבע מניות נשארו במהלך כל התקופה בתיק (T,VZ ,MRK ,PFE ) בשאר המניות היה צורך בשינוי במהלך חמש שנים אלו.

שנים

אסטרטגית כלבי הדאו

DJIA תשואת

2010

15.50%

11.00%

2011

12.20%

5.50%

2012

5.70%

7.30%

2013

30.30%

28.10%

2014

7.00%

7.50%

סה"כ

91%

73%

טבלה 2 :השוואת תשואות.

התוצאות שהתקבלו אכן הטיבו עם מבצעי האסטרטגיה כפי שניתן לראות בטבלה 2: השוואת תשואות.

תכירו את מר' שוק.

מאת: ערן נוטע.

אחת הדרכים שמציג בנג'מין גראהם בספרו המשקיע הנבון את ההתמודדות עם תנודתיות השוק ונותן הסבר על האופן שבו משקיע צריך להתייחס לתנודתיות זו, נעשית תוך כדי משל על מר' שוק.

"תארו לעצמכם שיש לכם חלק בעסק פרטי כלשהו שעליו שילמתם 1000$. אחד השותפים שלכם, ששמו מר' שוק, הוא אדם מסביר פנים ביותר. מדי יום הוא אומר לכם מה לדעתו השווי של החלק שלכם ומציע לכם לקנות אותו מכם או לחילופין למכור לכם חלק נוסף על פי האומדן שלו.

לעיתים נראה האומדן שלו מתקבל על הדעת ומוצדק נוכח מאפייני העסק ומהלכיו כפי שאתם מכירים אותו. מצד שני, לעיתים קרובות מניח מר' שוק להתלהבותו או לפחדיו להשתלט עליו, והאומדן שהוא מציע נראה לעינכם מטופש.

אם אתם משקיעים פיקחים או אנשי עסקים שקולים, האם תניחו לשיחה היומית עם מר' שוק לקבוע את דעתכם על ערכה של החזקה של 1000$ בחברה? רק אם אתם מסכימים איתו או ברצונכם לסחור עמו. אולי תשמחו למכור לו כשהוא נותן לכם מחיר גבוה במידה מגוחכת, ובאורח דומה תשמחו לקנות ממנו כשהמחיר שלו נמוך. אך בשאר הזמן תעשו בחוכמה אם תבססו דעה משלכם על ערך החזקותיכם, המורכבות מדו"חות מלאים של החברה על מעמדה הכספי ומהלכיה.

המשקיע האמיתי נמצא באותה עמדה כשהוא מחזיק מניות רשומות. הוא יכול לנצל את מחיר השוק היומי או להניח לו, כפי שמכתיבים שיקול דעתו ונטייתו. עליו לשים לב לתנודות חשובות במחיר, אחרת לא יהיה לו על מה להפעיל את שיקול דעתו. ניתן לתאר מצב שבו תנודות אלה עשויות להעניק לו אות אזהרה שטוב יעשה אם ישים אליו לב- או במילים פשוטות, למכור את מניותיו מפני שמחירן ירד, בציפייה לעתיד גרוע יותר. לדעתנו, אותות אלה מטעים לפחות באותה תדירות שהם מסייעים. ביסודו של דבר, לתנודות המחיר יש רק משמעות חשובה אחת למשקיע האמיתי. הן מעניקות לו הזדמנות לקנות בתבונה כשהמחירים נופלים בחדות ולמכור בתבונה כשהם עולים במידה ניכרת. בזמנים אחרים טוב יעשה אם ישכח מהבורסה וימקד את תשומת לבו בתשואת הדיבידנד ובביצועי החברות שלו."

כה אמרו ה"גורואים" של וול-סטריט- נקודות היסטוריות. מאת: ערן נוטע.

לאורך ההיסטוריה של שוק ההון, קראנו ושמענו הערכות על השווקים מפי טובי מומחי ההשקעות ומפי טובי האנליסטים של וול-סטריט.

להלן ציטוטים של חלקם:

במהלך 1999, לאחר תשואה של 117.3% בחמשת החודשים הראשונים של השנה, חזה מנהל תיק ההשקעות של קרן האינטרנט מונומנט, אלכס צ'ונג, שהקרן שלו תניב 50% לשנה בשלוש עד חמש השנים הבאות וממוצע שנתי של 35% " בעשרים השנים הבאות". במקום להתייחס לצ'ונג כאפטמיסט מגוחך, המשקיעים הגדילו את השקעותיהם במעל 100 מליון דולר בקרן שלו. השקעה של 10000$ בקרן האינטרנט מונומנט במאי 1999, התכווצה עד 2000$ בקירוב בסוף שנת 2002.

בשנת 1999, לאחר שקרן אמרידו טכנולוג'י צברה רווח של 248.9%, לגלג מנהל תיק ההשקעות אלברט וילר על כל אדם שהעז לפקפק בכך שהאינטרנט אינו מכונה בלתי- נגמרת לעשיית כסף: "אם אתם לא בתחום, לא תעמוד בתחרות. אתה בסוס ועגלה, ואני בפורשה. אתה לא מעוניין באפשרויות צמיחה פי עשר? אז לך למישהו אחר." השקעה של 10000$ בקרן של וילר בסוף 1999, ירדה לשווי של 1195$ בסוף שנת 2002.- אחת הנפילות הגדולות ביותר בתולדות תעשיית קרנות הנאמנות.

בפברואר 2000, הכריז מנהל קרן הגידור ג'יימס ג' קרמר שמניות חברות האינטרנט הן היחידות שכדאי לרכוש כעת. "המנצחות של העולם החדש". כפי שכינה אותן "הן היחידות שעולות בהתמדה בזמנים טובים ורעים." קרמר אף עקץ את גראהם: עליכם לזרוק החוצה את כל התבניות והנוסחאות והספרים שהתקיימו לפני הרשת. אם היינו משתמשים במה שגראהם ודוד מלמדים אותנו, לא היה לנו גרוש". המניות החביבות על קרמר לא "עלו בהתמדה בזמנים טובים ורעים". עד סוף 2002 , אחת מכל עשר חברות פשטו את הרגל, והשקעה של 10000$ המפוזרות בצורה שווה על פני בחירותיו של קרמר איבדו 94% והותיר את המשקיעים עם סכם של 97.44$.

בתאריך 7.12.1999 הופיע קווין לנדיס, מנהל קרן הנאמנות פירסטהאנד, בתוכנית הטלוויזיה מאניליין של רשת CNN . כאשר נשאל אם הערכת המחיר של מניות התקשורת האלחוטית מוגזמת- שכן רובן נסחרות במחיר של פי עשרות מונים מערכם האמיתי- ללנדיס הייתה תשובה מן המוכן. "זה לא טרוף ירה בחזרה. "הביטו בצמיחה עצמה, בערך המוחלט של הצמיחה הוא עצום." בין השנים 2000-2002 , איבדה נוקיה, היציבה ביותר מבין מניות התקשורת של לנדיס, רק 67% מערכה- בעוד הגרועה ביותר, וינסטאר קומיוניקיישן, איבדה 99.9% .

בתאריך 18.1.2000 הכריז רוברט פרויליך, אסטרטג השקעה בכיר בקרן קמפר, בוול סטריט ג'ורנל: "זה סדר עולמי חדש. אנו רואים אנשים שמתעלמים מכל החברות הנכונות ומכל האנשים הנכונים בעלי החזון הנכון רק מפני שמחיר המניות שלהן גבוה מדי- זה הטעות הגדולה ביותר שמשקיע יכול לעשות". המניות החביבות על פרויליך- סיסקו סיסטמס ומוטורולה- צנחו במעל 70% עד סוף 2002. המשקיעים איבדו 400 מיליארד דולר על סיסקו לבדה- יותר מסך התפוקה הכלכלית המשותפת של הונג קונג, ישראל, כווית וסינגפור.

בתאריך 10.4.2000, במהדורת העיתון ביזנסוויק, ג'פרי מ' אפלגייט, שהיה באותה התקופה אסטרטג ההשקעה הבכיר בחברת ליהמן ברדרס, שאל באופן רטורי: " האם הבורסה מסוכנת היום יותר מאשר לפני שנתיים, רק מפני שהמחירים גבוהים יותר? התשובה היא לא." באפריל 2000, כששאל אפלגייט את השאלה הרטורית שלו עמד מדד הדאו על 11,187 נקודות והנאסד"ק על 4446. בסוף 2002 קרטע הדאו סביב 8,300, והנאסד"ק התכווץ עד 1,300.

7.1.1973 פרסם הניו יורק טיימס ראיון עם אחד מבכירי החזאים הכלכליים בארה"ב, שדחק במשקיעים לקנות מניות ללא היסוס, "נדיר מאוד שניתן להיות שורי ללא הגבלה כמו שאפשר עכשיו". שמו של חזאי זה היה אלן גרינספאן. יו"ר העתידי של הבנק הפדרלי. 1973-1974 היו השנים הגרועות ביותר לצמיחה כלכלית ולבורסה מאז השפל הגדול.

3.12.2001 הכריזה קייט לירי לי, נשיאת חברת תיזמון השוק ר"מ לירי ושות'. "זה הזמן שבו תרצו להיות בשוק" והוסיפה שהיא חוזה שהמניות "נראות טוב" לרבעון הראשון של 2002. לאורך שלושת החודשים הבאים הניבו המניות תשואה זעומה של 0.28%, 1.5% פחות מהריבית שהייתה נהוגה על מזומנים.

ב- 10.3.2000 , היום בו הגיע מדד הנאסד"ק לשיא כל הזמנים של 5048.62, אמר רלף אקמפורה, האנליסט הטכני הבכיר של פרודנטיאל סקיוריטיז, ליו.אס.איי טודיי, שהוא צופה שהנאסד"ק יגיע לרמה של 6000 תוך 12 עד 18 חודשים. לאחר חמישה שבועות הנאסד"ק התכווץ לרמה של 3,321.29 .

5.5.2000 הכריז לופקין וג'נרט, אסטרטג שוק בדונלדסון, כי יש "מרווח של 200 או 300 נקודות בלבד מצדו התחתון של הנאסד"ק ואלפיים מצדו העליון. הנאסד"ק המשיך לקרוס עד שהגיע לקרקעית ב 9.10.2002 ברמה של 1114.11.

במרץ 2001, אבי ג'וסף כהן, אסטרטגית השקעות בכירה בגולדמן זקס ושות', חזתה שמדד ה S&P500 יסגור את השנה על 1650, והדאו יסיים את 2001 על 13,000. "אנחנו לא צופים מיתון", אמרה כהן, "ומאמינים שרווחי התאגידים צפויים לגדול במגמה גוברת עד סוף השנה". כלכלת ארה"ב שקעה במיתון בעודה מדברת, ומדד ה S&P500 סיים את 2001 על 1148.08- 30% מתחת לתחזית שלה, בעוד הדאו סיים על 10,021.5- 23% מתחת לתחזית.

בסוף שנות התשעים, פורסמו מספר ספרים, הספר "דאו 36,000 " של גיימס גלסמן וקווין סט, "דאו 40,000" של דיוויד אליאס ו"דאו 100,000" של צ'רלס קדלק.

דוגמאות של הערכות מוטעות יש אין ספור. חלק מהחזאים שצדקו בתקופה מסוימת טעו פעמים רבות לפני כן ואחרי זה. כמו שנאמר גם שעון מקולקל צודק פעמיים ביממה.

כל מומחי ההשקעות האלו התעלמו ממילותיו הפיכחות של גראהם, "תחזיות ברורות לצמיחה עסקית לא תמיד מתורגמות לרווח ברור למשקיעים. "

אחרי גל עליות חזק בשוק המניות ולאחר תקופת שגשוג אנשים מפתחים עודף אופטימיות לא רציונאלית. (גם כהנמן אומר זאת).

היכולת לחזות את התנהגות שוק המניות לאורך זמן היא נמוכה מאוד. גם מודלים שהוכיחו את עצמן בתקופות מסוימות הוכחו כלא יעלים בתקופות אחרות בגלל ששוק המניות שינה את דפוס התנהגותו ובשל הפופולאריות של מודלים אלו (כשכולם פועלים באותה צורה זה לא עובד!). סיבה נוספת טמונה בפיתוח מודלים על פי פרמטרים היסטוריים, מודלים רבים מצאו תכונות משותפות למניות מנצחות וכו'. אולם לא בהכרח תכונות משותפות אלו הן הגורם להצלחתן של אותן מניות. זה דומה למסקנה שנובעת מהטענה, שרב האנשים הבלונדינים נולדו עם שתי רגליים. האם תכונה משותפת זו יכולה להוות פרדיקציה שתומר כי כל מי שנולד עם שתי רגלים בהכרח יהיה בלונדיני?

תעתועי המוח ומר שוק. מאת: ערן נוטע

רוב הזמן השוק מדייק בתמחור רוב המניות. מיליוני קונים ומוכרים המתמקחים על המחיר עושים עבודה טובה בהערכת שווי החברות- בממוצע.

אך לפעמים המחיר אינו נכון ומדי פעם הוא מוטעה לחלוטין. גראהם משתמש במשל של מר שוק להראות את האופן שבו תמחור המניות נעשה לעיתים שגוי.

מר שוק, הסובל ממאניה –דפרסיה, לא תמיד יתמחר מניה באופן שבו יעריך שמאי או קונה את ערכו של עסק. במקום זאת כאשר המניות עולות הוא ישמח לשלם עליהם יותר מערכן האובייקטיבי, וכשהן יורדות הוא מנסה נואשות להיפטר מהן במחיר נמוך מערכן האמיתי.

אם כן למה אנשים מוצאים את מר שוק כל כך מפתה?

הסיבה נובעת מאופן הפעילות המוחית של המין האנושי! מוח האדם מחפש תמיד דפוסים קבועים. ממחקרים פסיכולוגים עולה כי אנשים תמיד מחפשים דפוסים קבועים גם ברצף מספרים אקראיים, למרות שנאמר להם כי אין דפוס קבוע ברצף המספרים, אנשים ינסו לנחש מה יקרה הלאה.

הסיבה טמונה באופן פעילות המוח של האדם, מוח האדם בנויי בלהבחין במגמות גם אם מגמות כאלו אינן קיימות. לאחר שמתרחש מאורע כלשהו פעמיים או שלוש ברציפות, חלקים במוח האדם הנקראים החגורה הקדמית וגרעין האקומבנס צופים באופן אוטומטי כי מאורע זה ישוב על עצמו.

אם מאורע אקראי זה חוזר על עצמו, משתחרר במוח הורמון הנקרא דופמין, אשר גורמת לתחושה של אופוריה קלה.

על כן תעתוע זה של המוח גורם למשקיעים להאמין, שאם מניה עולה ברצף כמה פעמים, היא תשוב ותעשה זאת. ככל שהמניה ממשיכה לעלות רמת ההורמון דופמין מופרש עוד וגורם לתחושה טובה יותר. בעצם נוצר מצב שאנשים מתמכרים לתחזית שלהם.

כאשר המנייה צונחת, ההפסד הכלכלי מצית חלק אחר במוח הנקרא האמיגדלה. חלק זה במוח מעבד פחד וחרדה ומייצר את האינסטינקט של לחימה או בריחה (בדומה לתגובת בעלי חיים בזמן מצוקה). פעילות מוחית זו יוצרת תגובת פחד כאשר מחירי המניות יורדים.

דניאל כהנמן ועמוס טרבנקין הראו כי הכאב הנובע מהפסד אינו שקול להנאה הנובעת מרווח. הפסד של 1000$ גורם לאדם תחושת כאב שהיא כפולה מתחושת ההנאה הנובעת מרווח של 1000$ .

הכאב מהפסד כספי כל כך כואב שאנשים רבים, מתוך חשש להפסדים נוספים, מוכרים את המניות שבבעלותן בקרבה לתחתית ומסרבים לשוב ולקנות.

זה מסייע להבין למה אנשים נוטים להתקבע על גובה ההפסד, או על גובה הירידה בשוק ושוכחים להביט בהפסד במונחי פרופורציה או במונחים יחסיים. אנשים יסתכלו על הערך הכספי אתו הם הפסידו, למרות שלעיתים ערך זה מהווה אחוז נמוך מאוד מתיק ההשקעות שלהם. בדומה לכך אם בטלוויזיה זועק כתב החדשות כי "השוק צולל והדאו יורד 170 נקודות!" רב האנשים יצטמררו באופן מיידי למרות שמדובר על ירידה של אחוז אחד בלבד.

כאשר שוכחים להביט על השינויים במחירי השוק על פי האחוז היחסי, קל מאוד להיבהל מכל שינוי זעיר.

תופעה ידוע נוספת הינה התדירות הגבוהה שבה אנשים בודקים את מחירי המניות שלהם. גראהם אמר, כי עדיף למשקיע טיפוסי אם "למניותיו לא יהיו מחירי שוק בכלל, כי כך ימנע מעצמו את ייסורי הנפש הנגרמים לו מטעויות השיפוט של אנשים אחרים". אנשים בודקים במהלך יום המסחר לעיתים עשרות פעמים מה עושות המניות בהם הם מושקעים. הדבר שקול לבדיקת שווי נכסים אחרים שבבעלותם, האם אנשים מתקשרים עשר פעמים ביום כדי לבדוק את שוויה של הדירה שבבעלותן?. ואם שווי הדירה השתנה במהלך היום לרעה האם זה גורם להם לרוץ ולמכור את הדירה, התשובה ההגיונית לשאלה זו היא לא!. כך משקיע צריך להביט גם על תיק ההשקעות שלו. באופק השקעה של 10 או 20 שנה אין כל חשיבות לשיגעונותיו היומיות של מר שוק. לאדם המשקיע לאורך שנים ירידות בשוק מהוות מבחינתו הזדמנות לרכישת מניות נוספות במחיר מוזל. כמו שאמר חוקר המוח אנטוניו דמאסיו-"אתם תהיו יותר בשליטה אם תבינו שאין לכם שליטה"

ניתן לקרוא עוד על הנושא בפרשנות של ג'ייסון צוויג לספרו של גראהם המשקיע הנבון, במאמרו Are you wired from wealth ובמאמרו The trouble with humans .

לא לכל תנודה בשוק יש הסבר. מאת: ערן נוטע

על פי גישתו של בנג'מין גרהאם, משקיע ערך צריך ומוטב שיעשה כן, אם יתעלם מתנודות השוק. השוק משול על ידו לאדם טרדן ודו-קוטבי אשר מעדכן את המשקיע בשווי המניות אותם מחזיק ללא הפוגה, כשהוא פעם אחת נוטה לאופטימיות יתר ומוכן לקנות את המניות במחיר מופרז ובפעם אחרת הוא סובל מפסימיות יתר ומוכן למכור את מניותיו בכל מחיר, גם במחירים נמוכים ומגוחכים.

בטווח הארוך אותו שוק (או כפי שמתאר אותו גראהם, מר שוק) הוא יותר ראציונלי, ומתמחר את המניות הצורה שקולה ודיי מדויקת.

המשמעות העולה מדבריו של גראהם, שבפועל אין הסבר לכל תנודה בשוק בטווחים הקצרים גם אם בפועל מנסים להסביר אותם. אלו תעתועים הנובעים מפעילות שאינה ראציונלית ולפעילות כזו אין הסבר.

דוגמא דומה לגישה זו של גראהם אנו מוצאים בספרו של נסים ניקולס טאלב בספרו תעתועי האקראיות, שני משקיעים אלו פועלים על פי אמות מידה שונות לגמרי, בצדדים מנוגדים של הסקאלה. על פי גישתו של גראהם, טאלב אינו משקיע מאחר ואינו פועל בכלל במניות או אג"ח, ואם כן רוצים להגדיר אותו על פי הגדרותיו הרי ברור כי טאלב הינו ספקולנט, שהרי משקיע מחשב את ערך המניה ועל פי חישובים אלו הוא מגיע למסקנה אם המניה טובה והאם היא נסחרת מתחת לערכה, על פי תוצאות אלו הוא מחליט אם לקנות אותה או לו. ספקולנט מהמר שמחיר המניה יעלה מפני שמישהו אחר יהיה מוכן לשם עליה יותר מערכה הנוכחי.

הבדלי הגישות העצום מתבטא גם ברבדים נוספים ובניהם גישתו של טאלב כי כמעט כל מה שקורה בשוק הם תנודות סטטיסטיות שניתן לנצלם לרווחים ובמיוחד מהסיכון הגדול ביותר שהוא הברבור השחר, אירוע קיצוני בלתי צפוי, שהופעתו גורמת לקטסטרופה כלכלית, ובשל היותו בלתי צפוי אינו מתומחר בשוק כהלכה.

למרות ניגודי ההשקפות התהומיות, ניתן למצוא גם קווי דמיון משותפים בגישותיהם. שניהם עובדים לפי שיטה קבוע וסיסטמתית שפותחה ונבנתה על פני תקופה ארוכה, תוך צבירת ניסיון ולקחים מן העבר. שניהם מחפשים לפעול תחת סיכונים נמוכים, שניהם הצליחו לאורך שנים רבות בעולם בו שחקנים אחרים הפסידו את הונם ונעלמו. אך הדבר המשותף ביותר בין שתי הגישות הינה התפיסה כי את השוק לא ניתן לחזות מראש וכי אין הסבר לכל תנודת שוק.

מספרו של טאלב, "בזמן כתיבת שורות אלה אני רואה על מסך הבלומברג שלי את הכותרות הבאות: הדאו עולה 1.03 בעקבות ירידת שערי הריבית. הדולר נחלש ב- 0.12 בעקבות גידול במאזן הסחר של יפן. וכן הלאה לאורך העמוד. אם אני קורא נכון, העיתונאי מתיימר לספק הסבר למשהו שאינו אלא רעש מוחלט. כאשר שער הדאו הוא 11,000 נקודות, תנודה של 1.03 היא בשיעור של פחות מ -0.01 אחוזים. היא אינה מחייבת הסבר. אין כאן דבר שאדם הגון יכול לנסות להסביר: אין שום סיבות שאותן יש להציג. אבל בדומה למרצים לספרות השוואתית, גם עיתונאים המקבלים את שכרם כדי לספק הסברים, יספקו אותם בחפץ לב."

גישות רבות לניתוח קימות בשוק ההון, רובן שונות אחת מהשנייה שנות אור. דבר אחד ברור ומשותף לחלקן. השוק הוא תנודתי ותנודות אלו הם תנודות אקראיות שאינן ראציונליות ועל כן אין צורך להתייחס אליהם ולבטח אין יכולת לחזות אותן.

האתגרים העומדים מול מנהל קרנות נאמנות. מאת: ערן נוטע

למשקיע הפרטי והנבון יש את החופש להחליט ולבחור האם לפעול באפן נכון להתעלם מתנודות השוק. או לרוץ אחרי התנודות של השוק. חופש זה ניתן למשקיע פרטי שעובד עבור עצמו ומאפשר לו לפעול על פי רצונותיו ואמונתו. למנהל קרן או מנהל כספים מקצועי הפועל בניהול כספי לקוחותיו, אין ברירה אלא לחקות כל אחד ממהלכיו של השוק- לקנות גבוהה, למכור נמוך, וללכת בעיוורון אחרי פסיעותיו התזזיתיות של השוק.

הבעיות הנפוצות:

מנהלי השקעות בקרנות גדולות המנהלות מיליארדי דולרים, חייבים לנוע תמיד לעבר המניות הגדולות בשוק משום שהן היחידות שניתן לקנות בכמויות הדרושות למלא את תיק ההשקעות שלהם. יוצא מכך שקרנות רבות קונות לבסוף את אותן ענקים במחיר מופרז.

המשקיעים נוטים לקנות יחידות השתתפות בקרנות בעת או לאחר עליית השוק. המנהלים משתמשים בכסף החדש שנוצר מיצירות הקרן לרכוש עוד מניות שכבר נמצאות בבעלותן, ובכך דוחפים את המחירים לרמות מסוכנות אף יותר.

כשהשוק יורד המשקיעים נוטים למכור את החזקתם ביחידות ההשתתפות של הקרן, פדיונות אלו מתורגמות לפעולת מכירה על ידי מנהל הקרן. בדיוק כשם שהתנהגות המשקיעים גורמים למנהל הקרן לקנות מניות בעת שהמחירים מנופחים, כך הם גורמים למנהל הקרן למכור מניות כאשר מחירן הופך להיות נמוך ומהווה הזדמנות לקנייה.

מנהלי קרנות רבים בארה"ב נהנים מבונוסים על השגת תשואות עודפות מעל תשואות השוק, כך שהם משווים את ביצועיהם באובססיביות לאומדנים כמו מדד ה- S&p500 . כאשר חברה מתווספת למדד מסוים, מאות קרנות רוכשות אותה בכפייתיות. אם הם לא יעשו כן והמנייה תעלה חזק, מנהלים אלו יצטיירו כטיפשים על כך שלא רכשו את המנייה, מאידך אם ירכשו את המנייה והיא תרד אין איש שיבוא בהאשמות כלפיהם.

קיימת ציפייה גוברת ממנהלי קרנות להתמחות בתחום ספציפי. כמו שרופא המשפחה הפך למומחה לאלרגיות ילדים או מומחה אף-אוזן –גרון לקשישים, מנהלי הקרנות צרכים לקנות רק מניות בתחום מומחיותם, " מניות צמיחה קטנות" או רק "מניות בערך ממוצע" או מניות "מיזוג גדולות" אם החברה הופכת גדולה מדי, קטנה מידי, זולה מידי או יקרה מידי- מנהל הקרן חייב למכור אותה גם אם הוא היה רוצה להמשיך ולהחזיק אותה.

מנהלי הקרנות מומחים וטובים ככל שיהיו, פועלים בעבור קהל לקוחות רחב ומפוזר מאוד, אותו קהל לקוחות הוא הציבור הרחב. אותו ציבור שרץ לקנות מניות לאחר ששמע או קרא כי הבורסה עלתה עשרות אחוזים, אותו ציבור שגורם לשוק בתקופות של עלייה להמשיך לעלות עוד ולנפח את מחיר המניות הרבה מעבר לערכן הראלי. אותו ציבור שרץ למכור מניות בפאניקה והיסטריה כשיש ירידות בשוק ודוחף את המניות מתחת לערכן הראלי. זה הציבור שבדרך פעולתו מכתיב למנהל הקרנות כיצד לפעול, הרבה פעמים בניגוד לרצונותיו!.

נגזרים פיננסים ככלי עזר למשקיע הערך. מאת: ערן נוטע

"נשק פיננסי להשמדה המונית" – כך הגדיר וורן באפט במכתבו שנשלח למשקיעי ברקשר האתווי בשנת 2002, את הסיכון בנגזרים פיננסים. הנגזרים הפיננסים ומורכבותם מהווים "סיכון מגה-קטסטרופלי" לסוחרים בהם ולמערכת הכלכלית כולה.

שוק הנגזרים הוא כמו "גיהינום, קל להיכנס אליהם אך כמעט ובלתי אפשרי לצאת" ציין באפט לאחר שחברת ג'נרל רה סקיוריטיס חברת בת של חברת הביטוח ג'נרל רה אשר נרכשה על ידי ברקשר, הפסידה כ- 180 מליון בשנת 2002 .

בשנת 2008 התברר לכל כי וורן באפט צדק גם בהערכה זו. כל המערכת הפיננסית בארה"ב הזדעזעה, חברת AIG הפסידה קרוב ל 30 מיליארד דולר, לימהן ברדרס פשטו את הרגל, ביר סטרנס ומריל לינץ' קרסו ונרכשו בשל חשיפתם לענף המשכנתאות באמצעות מכשירים פיננסים ונגזרים. ופני מיי ופרדי מק חולצו ע"י הממשל האמריקאי.

הניגזרים הפיננסים משמשים בעיקרן למטרות.

1. הגנה 2. רכישת נכס בסיס. 3. ספקולציה.

האופציות הנסחרות בארה"ב הינן אופציות אמריקאיות הניתנות למימוש לנכס הבסיס לאורך כל חיי האופציה.

ברור כי האופציות מהוות כלי מסוכן למי שסוחר בהן ובעיקר למי שמשתמש בהן לשם הימור וספקולציה על כיווני השוק או טווחי הפקיעה הצפויים.

אם כי האופציות האמריקאיות יכולות לשמש כלי עזר יעיל וטוב למשקיע הערך הסבלני.

מטרתו של משקיע ערך במשפט אחד, הוא לקנות חברה טובה במחיר מציאה. מחיר מציאה היא פונקציה של זמן. יכול לקחת זמן רב עד שיהיה גל ירידות אשר ייצר את הזדמנות הקניה אם בכלל.

המשמעות היא כי משקיע ערך יכול להיות במשך תקופה ארוכה עם כסף נזיל ובהמתנה ארוכה להיווצרות מציאות אלו.

מספר דרכים לערוב למציאות:

למי שיש את הזמן, לעקוב באופן שוטף אחרי השוק ולראות האם המניות אותן מעוניין לקנות המשקיע מגיעות לרמות הקניה הרצויות.

הצבת הוראות קנייה מתמשכות במחירי הקנייה הרצויים. במידה והמניות הרצויות ירדו למחיר המתאים הוראת הקנייה הממושכת תבוצע.

אפשרות של שימוש בנגזרים פיננסים.

המשקיע ערך יכול לכתוב אופציית PUT מחוץ לכסף במחיר מימוש בו הוא מעוניין לקנות את המנייה.

כתיבת האופציה בשלב המיידי מכניסה לחשבון הלקוח את הפרמיה הנובעת מכתיבת האופציה, במידה המנייה יורדת מתחת למחיר המימוש תמומש האופציה למניות הרצויות לפי מחיר המימוש.

הפעולה במהותה דומה להצבת הוראת קנייה מתמשכת במחיר הרצוי, היתרון בכתיבת אופציית PUT על המניה במחיר הרצוי מאפשרת לקבל פרמיה על הכסף הנזיל ובשל כך לשפר את התשואה לאורך זמן.

דוגמא מספרית:

בנק אוף אמריקה BAC עומד היום 10.2.2015 במחיר של 16.47 $ .

משקיע הערך מעוניין לקנות את מניות הבנק בשער 15 $.

כתיבה של אופציית PUT על בנק אוף אמריקה לתאריך ה-15.1.2016 תכניס ללקוח 100$ (מחיר האופציה 1$ *100 ). במידה ובנק אוף אמריקה ירד לרמות של 15$ ומטה תמומש האופציה ל 100 מניות בעלות של 1500 $, לאחר הפחתת הפרמיה שהתקבלה ירכוש המשקיע את המניות לפי 14$. במידה והמנייה לא תרד למחיר הרצוי המשקיע ירוויח 100$ שהתקבלו במועד הכתיבה. הסיכון טמון בירידה חזקה יותר במניות בנק אוף אמריקה, נניח ל 10$ המשקיע יקנה דרך מימוש האופציה

ב14$ את המנייה, אך כמשקיע ערך זה המחיר בו הוא רצה לקנות מראש את המניה.

אלופי הערך. מאת: ערן נוטע.

במסגרת כינוס של יובל להוצאת הספר " ניתוח מניות -SecurityAnalysis" שניכתב ע"י בנג'מין גראהם ודיויד דוד, אשר התקיים בשנת 1984 באוניברסיטת קולומביה. נשא וורן באפט נאום על טיבה של גישת הערך.

בנאום זה מתחיל באפט בהסבר על יעילותו של השוק ועל התפיסה השגויה המקובלת בקרב הפרופסורים מהאקדמיה כי שוק המניות יעיל ועל כן אין אפשרות להשיג תשואה גבוהה יותר מהשוק לאורך זמן. יעילותו של שוק מתבטאת בכך שמחירי המניות משקפים את כל המידע הידוע על החברה הנבחנת ועל מצב הכלכלה. התיאורטיקנים הללו טוענים שאין מניות הנסחרות מתחת לערכן ועל כן השגת תשואה גבוה יותר מהשוק לאורך זמן היא תוצאה של מזל בלבד, המחיר משקף את כל המידע הזמין והידוע, אין שום שיטה שתוכל להציג תשואות מעל לשוק.

לשם המחשת הנושא באפט נתן דוגמא. נניח כי מתקיימת תחרות לאומית של הטלת מטבע, נניח לרגע כי במשחק הטלת המטבע משתתפים 225 מליון אמריקאים, אשר קמים בבוקר מטילים מטבע וצרכים לנחש מה יצא, "עץ או פלי". מי שניחש נכון, מקבל דולר, מי שטעה משלם דולר. בכל יום המפסידים יוצאים מהמשחק וההימור הופך כל הזמן להיות גבוה יותר, שכן המפסידים משלמים את כל מה שהם צברו כרווח עד כה למנצחים.

לאחר עשרה ימים ועשר הטלות, יישארו במשחק כ 220 אלף איש אשר צברו עד כה קצת יותר מ 1000$ כל אחד. לאור התכונות האנושיות, האגו של קבוצה זו יתחיל להתנפח. גם אם הם ינסו להישאר צנועים יהיו פעמים שהם יתרברבו על הצלחתם ועל השיטות שהם פיתחו, כושר ההבחנה שלהם ויכול הניתוח המעמיק שהם משתמשים בו לצורך חיזוי הצד הנכון בהטלת המטבע.

לאחר עשרה ימי משחק נוספים, יישארו רק 215 איש אשר הצליחו לנחש עשרים הטלות מטבע ברצף בצורה נכונה. כל אחד מ 215 איש אלו הרוויח במשחק קצת יותר ממיליון דולר.

כמובן שהאגו האנושי פועל כך שקבוצה זו תרגיש כקבוצת עלית, הם יתחילו לכתוב ספרים כיצד הפכו דולר אחד למיליון דולר בעשרים ימים ובעבודה של שלושים שניות ביום, יתחילו להעביר סמינרים על שיטות יעלות להטלה וחיזוי צד המטבע וכו'.

כמובן שהעולם האקדמי יומר כי הכול מזל ותוצאות דומות היו מתקבלות גם אם 225 מליון אורנג- אוטנים היו משחקים במשחק. אך האם ההתייחסות האקדמית הייתה מזלזלת כך אם היה מתגלה כי 40 אורג-אוטנים מהזוכים הם מאותו גן חיות הנמצא באומהה שבנברסקה. מציאת ריכוז חריג כזה של הצלחות, היה משנה את הגישה וסביר להניח כי היו נעשים מחקרים על אותם אורג-אוטנים בכדי למצוא מאפיינים מיוחדים שמקשרים בין כל אותן הצלחות.

זה הבסיס ואופן המחקר האקדמי והמדעי, הבדיקות המדעיות נשענות על התבנית הזאת. כך לדוגמא, מנסים לנטר סיבות למחלת סרטן נדירה בארה"ב. מתוך 1500 חולים במחלה זו נמצא כי 400 חיים בעיירה קטנה במונטנה. ברור שתוצאה זו תביא לבדיקה של מי התהום בעיירה, העיסוק של אותם חולים וכל זאת ע"מ למצוא מכנה משותף לכול החולים כבסיס למציאת גורם למחלה.

בדומה לבחינת אזורים גיאוגרפים, ניתן לבחון גם מקורות אינטלקטואלים, לדוגמא אם למשל מספר גבוה מזוכי הטלת המטבע בעולם ההשקעות, מגיעים מאותו כפר אינטלקטואלי קטן שמכונה "כפר גראהם ודודסוויל", ריכוז גבוהה זה אינו יכול להיות אקראי.

לקבוצה זו של משקיעים היה אב ומורה רוחני אחד בנג'מין גראהם, כל אחד מילדיו אלו פעל בצורה שונה. הם קנו ומכרו מניות שונות, ובכל זאת כולם השיגו תוצאות חריגות לטובה לאורך זמן. המורה הרוחני שלהם לימד אותם את הדרך, את אופן המחשבה, אך כל אחד מהם יישם את התיאוריה בדרך שונה. הדבר היחידי המשותף בין כולם זה שהם כולם מחפשים סטיות בין מחיר החברה בשוק לבין הערך האמיתי שלה. הם לא עסוקים בשיחה על בטא (beta), או על קורלציה בין ניירות-ערך שונים. נושאים אלו אינם מעניינם אותם. המשתנים היחידים המעניינים אותם הם ערך ומחיר.

באפט מביא דוגמא של תשע משקיעי ערך איתם עבד, כל אחד בא מרקע אחר, ובסופו של דבר כל אחד הלך לכיוון אחר. הדבר היחידי שמשותף לכולם הוא שהם המשיכו באופן חריג להניב תשואות גבוהות ממדדי שוק המניות.

לשם בחינת המשכיות טענה זו בחנתי באופן השוואתי מספר קרנות נאמנות וחברות השקעה גדולות וותיקות אשר הוקמו ביסודם על ידי משקיעי ערך ידועים. השוואה זו באה לבחון האם אותן קרנות השיגו תשואות עודפות לאורך זמן מעל מדדי המניות. והאם באמת ניתן לטעון את הטענה כי השקעת ערך אכן היא נוסחא להצלחה.

בבדיקה שנערכה נילקחו בחישוב התשואה גם הדבידנדים שחולקו על ידי הקרנות לאורך הזמן.

הקרנות וחברות ההשקעה שהשתתפו בהשוואה.

שם

סימול

1

Fairholme Fund

FAIRX

2

Oakmark Fund

OARMX

3

Oakmark Select Fund

OARLX

4

Vanguard Health Care

VGHCX

5

Third Avenue Value Fund

TAVFX

6

Value Fund

JCVRX

7

Longleaf Partners

LLPFX

8

FPA Capital Fund

FPPTX

9

Muhlenkamp Fund

MUHLX

10

Baron Partners Fund

BPTRX

11

Weitz Partners Value

WPVLX

12

Leucadia National

LUK

13

Berkshire Hathaway

BRK-A

ההשוואה בוצעה על פני שלוש תקופות.

1. מתאריך 1.1.2000 ועד היום 11.2.2015, תקופה שלכ- 15 שנה.

2. מתאריך 1.3.2005 תקופה של כ-10 שנים.

3. מתאריך 15.2.2010, תקופה של 5 שנים.

סימול

תשואה מ 1.1.2000

תשואה מ 1.3.2005

תשואה מ 15.2.2010

1

FAIRX

380.5

105.6

37.3

2

OARMX

266.7

127.8

112.8

3

OARLX

289.9

112.4

125.1

4

VGHCX

527.9

138.3

160.07

5

TAVFX

195.2

55.2

51.4

6

JCVRX

97.6

46.7

87.2

7

LLPFX

214.05

77.2

91.19

8

FPPTX

300.2

93.7

61.8

9

MUHLX

145.8

18.8

53.5

10

BPTRX

250.5

144.15

142.8

11

WPVLX

187.6

103.1

117.5

12

LUK

244.7

52.6

11.4

13

BRK-A

301.3

147.9

97.5

14

דאו גונס

63.33

70.12

71.78

15

S&P500

48.34

75.22

86.5

16

נאסד"ק

21.5

139.47

113.73

מטבלת ריכוז התוצאות אנו רואים כי בתקופה של 15 שנים כל הקרנות והחברות השיגו תשואה טובה יותר מהדאו ג'נס. בתקופה זו כולם השיגו תשואה גבוהה יותר מהנאסד"ק שהניב תשואה מצטברת של 21.5% בלבד בגלל משבר מניות ההיטק בשנת 2000 שפגע בו בעיקר. וכולם הציגו תשואה גבוהה מה S&P500.

בטווחים של 10 שנים 9 חברות ניצחו את הדאו (70% ), 9 ניצחו את ה S&P500 ורק 2 ניצח את הנאסד"ק.

בתקופה של 5 שנים 8 חברות ניצחו את הדאו (61%), 8 ניצחו את ה S&P500 ורק 4 ניצח את הנאסד"ק.

מהתוצאות המתקבלות ניתן ללמוד:

טענתו של וורן באפט משנת 1984 אכן הוכיחה עצמה, על פני תקופות ארוכות. אנו רואים כי על פני תקופה של 15 שנה כל משקיעי הערך שנבחנו ניצחו את המדדים. (100% הצלחה).

בתקופות של 10 שנים ו 5 שנים אנו רואים כי רב החברות- 70% ו 61% בהתאמה, ניצחו את מדדי הדאו וה S&P, אנו רואים שככל שזמן הבדיקה מתקצר פחות קרנות ניצחו את מדד הייחס. בשנים האלו הנאסד"ק עלה חזק ואנו רואים כי רב הקרנות השיגו תשואות נחותות מהנאסד"ק. תוצאות אלו מאששות את העובדה כי משקיעי הערך מחזיקים מניות יציבות ופחות מניות טכנולוגיה ומניות צמיחה.

בין משקיעי הערך השונים ההתפלגות של התשואות גדולה מאוד, 11 קרנות מתוך 13 הרוויחו לאורך ה 15 שנים יותר מ פי 3 מתוצאות מדד הדאו ג'נס, שהשיג את התשואה הגבוהה ביותר בין המדדים ב 15 השנים האחרונות.

גם בתוך קבוצה זו בולטת במיוחד הצלחתה של ברקשר התוואי בעיקר בטווחי הזמן הארוכים. ב 15 השנים ברקשר התוואי השיגה את התשואה השלישית הטובה ביותר מכלל הקרנות עם תשואה מצטברת של מעל 300%, ב 10 השנים האחרונות היא השיגה את התשואה הטובה ביותר 147.9%.

סיכון מול סיכוי אצל משקיע ערך- לא מה שמלמדים באוניברסיטה. מאת:ערן נוטע.

פברואר 2015

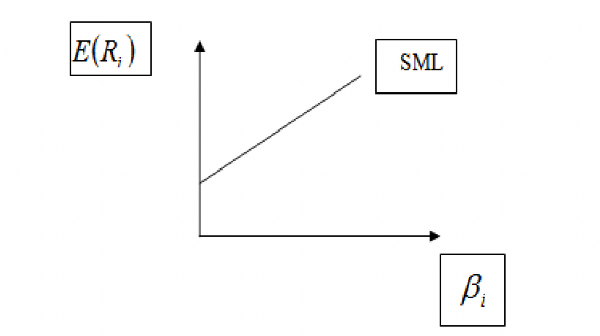

אחד המודל החשבים ביותר בעולם המימון שפותח ע"י מספר כלכלנים ובניהם ויליאם שארפ הינו מודל ה CAPM המתאר את הקשר בין התשואה הצפויה לסיכון. ככל שרמת הסיכון תעלה כך המשקיעים ידרשו פרמיית תשואה גבוהה יותר, כלומר המשקיעים ירצו להרוויח יותר במידה והם נוטלים על עצמם סיכון גבוהה יותר.

לכל מניה הנסחר בשוק יש את הקו האופייני שלה SML, המתקבל מהרצת רגרסיה ליניארית בין תשואת המניה לתשואת השוק. שיפוע הקו הינו הסיכון השיטתי של כל נכס (מכונה בטא). ככל ששיפוע הפונקציה הליניארית גדול יותר (בטא גדולה יותר) המניה מסוכנת יותר שכן על כל תנודה של השוק התנודה במניה תהיה גדול יותר. ככל שהסיכון השיטתי גדול יותר התשואה שתידרש על ידי המשקיעים תהיה גדולה יותר.

אם כן, הסיכון של מניה נובע מהתנודתיות שלה. ככל שמניה תנודתית יותר (בטא גדולה יותר) הסיכון בה גבוה יותר. .

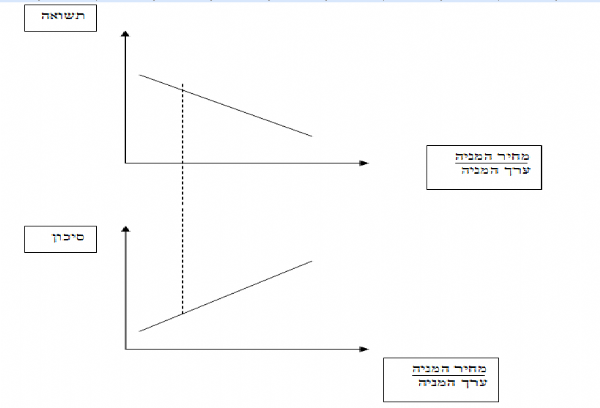

גישת הערך של גראהם בעצם טוענת הפוך. לפי גישה זו התנודתיות של המניה הנובעת מתשואת השוק אינה רלוונטית. שהרי על פי גראהם לא ניתן לחזות את השוק. גראהם מתייחס לשוק כאיש טרדן שמעדכן את המשקיע כל יום על שווי המניה ומעוניין לקנות את המניות כשהמחירם מוגזם ומעוניין למכור את המניות שמחירם נמוך מערכם האמיתי. על כן תשואת השוק אינה מהווה פרמטר לרכישת מניה כזו או אחרת.

לפי גראהם המטרה לקנות חברה טובה במחיר מציאה. מחיר מציאה הוא מחיר נמוך מערך החברה האמיתי. כלומר היחס( ערך החברה/שווי החברה בבורסה) צריך להיות נמוך מ-1. ככל שיחס זה נמוך יותר, מחיר המניות בבורסה זול יותר מערכה האמיתי של החברה. ככל שתיקנה מניה במחיר נמוך יותר התשואה שתיצפה להרוויח עליה תהיה גבוהה יותר, ומאחר ומר שוק הוא חכם ורציונאלי בטווחי זמן ארוכים המניה תגיע בסופו דבר קרוב לערכה האמיתי ואולי אף יותר מערכה.

ככל שתיקנה מניה זולה יותר (יחס מחיר המניה לערכה נמוך יותר) הסיכון בקניה יהיה נמוך יותר.

גישת הערך אם כן טוענת הפוך מגישת המודלים המימוניים המקובלים הטוענים כי על מנת להשיג תשואה גבוהה יותר יש צורך בנטילת סיכון גבוה יותר. גראהם טוען שככל שתרכוש מניה זולה יותר בפועל התשואה העתידית עליה תהיה גבוהה יותר והסיכון הכרוך בהשקעה זו נמוך יותר.

וורן באפט נאם באוניברסיטת קולומביה בשנת 1984 וכה אמר באפט:

"הקורלציה בין סיכון לסיכוי בגישת הערך היא ההיפך הגמור. הסיכון במקרה בו אתם קונים דולר אחד תמורת 60 סנט, יהיה גבוה יותר מאשר במקרה בו תקנו דולר תמורת 40 סנט, אבל הציפייה לסיכוי גבוהה יותר דווקא במקרה האחרון. כאשר מדובר במודלים הערכיים אם כן, ככל שהסיכון נמוך יותר, כך הסיכוי גבוה יותר.

לדוגמא: חברת הוושינגטון פוסט נסחרה בשוק של שנת 1973 בשווי של 80 מיליון דולר. באותה שעה בדיוק, יכולתם למכור את נכסי החברה לעשרה קונים שונים תמורת 400 מיליון דולר לכל הפחות (וכנראה הרבה יותר). בבעלות החברה היו עיתון הפוסט, ניוזוויק ועוד מספר תחנות טלוויזיה גדולות. אותם נכסים שווים כיום 2 מיליארד דולר, כך שאדם שהיה משלם עליהם 400 מיליון דולר לא היה נחשב משוגע.

עכשיו, אם המניה הייתה יורדת אפילו יותר, למחיר שוק שהיה נותן לה ערך של 40 מיליון דולר במקום 80 מיליון, הבטא (Beta) שלה הייתה גבוהה יותר. ולאנשים שסבורים שבטא מודדת סיכון, המחיר הנמוך יותר היה הופך את המניה למסוכנת יותר. זה ממש "עליסה בארץ הפלאות". מעולם לא הצלחתי להבין מדוע מסוכן יותר לקנות נכסים ששווים 400 מיליון דולר תמורת 40 מיליון דולר מאשר תמורת 80 מיליון דולר."

מה בין בנג'מין גראהם ובין כלכלה התנהגותית?

מאת ערן נוטע.

הכלכלה הקונבנציונאלית מתבססת על הנחת יסוד שאומרת שכולנו רציונאליים, ע"מ לקבל החלטה ביום-יום אנחנו מחשבים את הערכים של כל האפשרויות העומדות בפנינו ולבסוף נוקטים בדרך הפעולה הטובה ביותר והרווחית ביותר. במקרה ותעשה טעות בהחלטה שלנו ונקבל החלטה שאינה אופטימאלית, כוחות השוק ישעטו עלינו מיד וישיבו אותנו לדרך הישר והרציונאלית. על בסיס הנחות הללו הצליחו דורות של כלכלנים, החל באדם סמית, לפתח מודלים כלכליים והתקבלו מסקנות גורפות בכל התחומים, ממיסוי ומדיניות בריאות ועד לתמחור מניות סחורות ושירותים.

בפועל אנו הרבה פחות רציונאליים מכפי שהתיאוריה הכלכלית הקונבנציונלית מניחה .

ההתנהגות הלא רציונאלית של האנשים היא אינה אקראית או חסרת היגיון. הטעויות הינן שיטתיות, ועל כן הן גם צפויות.

על כך מתבססת הגישה החדשה הקרויה כלכלה התנהגותית. מטרתו של תחום מחקר חדש זה בא לשנות את הגישה המוטעית בתפיסת הכלכלה הקונבנציונאלית, ולהרחיק אותה מגישתה התמימה שהחלטות מתקבלות האופן רציונאלי.

תפיסת השוק המקובלת בקרב הפרופסורים לכלכלה בזרם הקונבנציונאלי היא כי שוק המניות יעיל, ועל כן אין אפשרות להשיג תשואה גבוהה יותר מהשוק לאורך זמן. יעילותו של שוק מתבטאת בכך שמחירי המניות משקפים את כל המידע הידוע על החברה הנבחנת ועל מצב הכלכלה. התיאורטיקנים הללו טוענים שאין מניות הנסחרות מתחת לערכן ועל כן השגת תשואה גבוה יותר מהשוק לאורך זמן היא תוצאה של מזל בלבד, המחיר משקף את כל המידע הזמין והידוע, ואין שום שיטה שתוכל להציג תשואות מעל לשוק.

יעילותו של השוק נובעת מהגישה כי החלטות מתקבלות באופן רציונאלי, כל המידע ידוע לכולם וכולם יודעים לחשב באופן אופטימאלי את ההחלטות שלהם גם לגבי השקעה במניות, פעילות מושכלת זו מביאה ליעילותו של השוק.

למרות שהכלכלה ההתנהגותית הינה גישה חדשנית בדיספלינה הכלכלית, ותפסה תאוצה בתחילת שנות ה 2000 עם זכייתו של פרופ' דניאל כהנמן בפרס נובל, אפשר להבין כי בנג'מין גראהם ראה את חוסר היעילות בשוק המניות והבין את חוסר הרציונאליות בהתנהגות המשקיעים, כבר בעשור השני של המאה ה 20.